camilia ahbab

décembre 31, 2024

Le statut d’auto-entrepreneur permet une gestion fiscale simple et un accès à un régime préférentiel : l’impôt forfaitaire unique (IFU) de 0,5% du chiffre d’affaires. Ainsi, ils bénéficient pleinement des avantages de leur statut tout en évitant des complications administratives. Cependant, comme les autres contribuables, ils doivent soumettre des déclarations fiscales appropriées. Pour cela, ils utilisent principalement les formulaires G12 et G12 bis.

Comprendre les obligations fiscales G12 et G12 bis pour les auto-entrepreneurs :

En effet, le formulaire G12 pour l’année 2024 a subi des modifications importantes, et l’une des nouveautés notables est l’ajout d’une section spécifiquement dédiée aux activités exercées sous le statut d’auto-entrepreneur.

La déclaration G12 bis : Tout auto-entrepreneur au régime forfaitaire doit déclarer son chiffre d’affaires réel. Pour ce faire, il doit soumettre sa déclaration définitive avant le 20 janvier de l’année suivante.

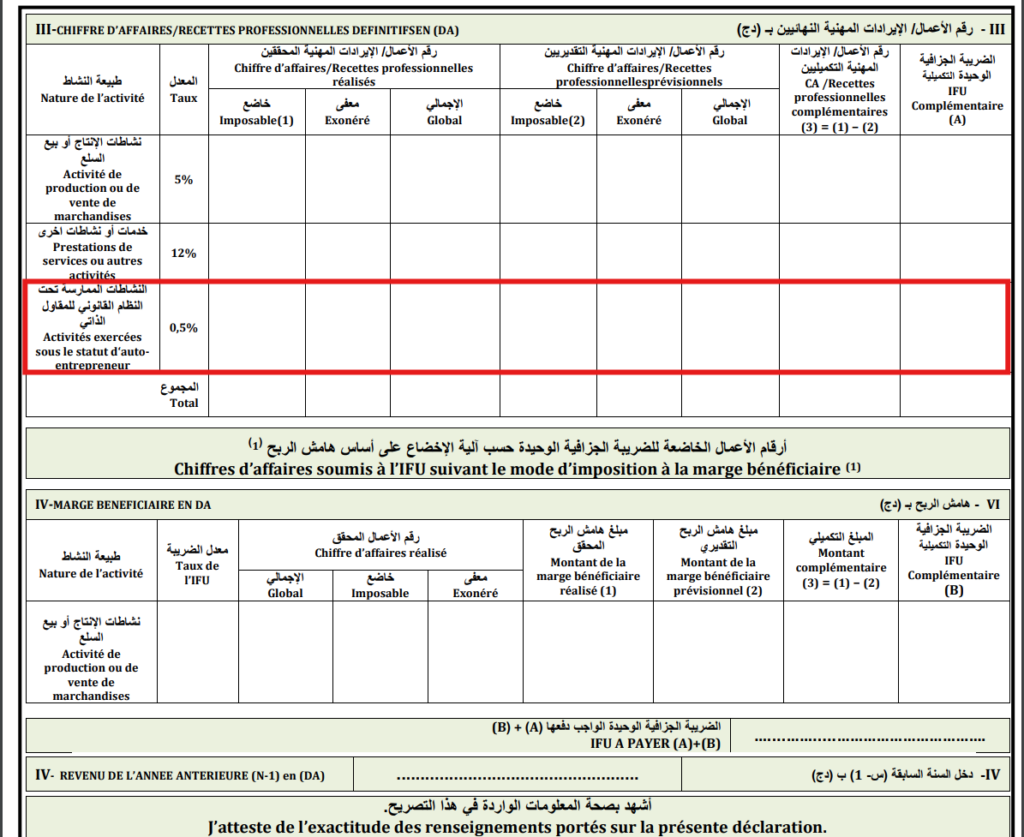

Le taux de l’impôt forfaitaire unique est fixé comme suit :

– 0,5% les activités exercées sous le statut d’auto-entrepreneur sont soumises au taux de

– 5% pour les activités de production et de vente de biens.

– 12% pour les autres activités.

On voit clairement que le taux d’imposition applicable aux auto-entrepreneurs est délibérément plus faible.

Les auto-entrepreneurs doivent acquitter intégralement le minimum d’imposition lorsqu’ils souscrivent la déclaration prévisionnelle G12. Actuellement, ce minimum est fixé à 10 000 DA.

Cependant, la loi de finances 2025 a introduit un changement important pour les autres contribuables relevant de l’IFU. En effet, l’article 29 de la CIDTA relève désormais leur seuil d’imposition minimal. Ainsi, ce seuil passe de 10 000 DA à 30 000 DA.

Première année d’activité : une dérogation avantageuse :

Les auto-entrepreneurs bénéficient d’une simplification leur première année : ils ne remplissent pas la déclaration G12, uniquement la G12 bis. Cela s’explique par l’absence de chiffre d’affaires de l’année précédente. Cette dérogation leur laisse du temps pour s’organiser avant d’intégrer pleinement le système fiscal.

Les exigences G12 bis dès la deuxième année :

À partir de la deuxième année, les auto-entrepreneurs doivent désormais remplir la G12 ainsi que la G12 bis.

De plus, ils doivent tenir à jour leurs livres légaux : le « Livre des recettes » et le « Livre des dépenses ». Ces registres justifient les montants déclarés, car ils enregistrent toutes les charges et recettes de l’activité.

Pour plus de détails sur la G12 et la G12 bis , vous pouvez consulter notre dernier article intitulé: G12 et G12 bis : Déclarations fiscales essentielles