camilia ahbab

janvier 2, 2025

L’impôt forfaitaire unique (IFU) est un régime fiscal clé en Algérie, simplifiant les démarches des petites entreprises et entrepreneurs individuels. Toutefois, un non-respect des obligations liées aux formulaires G12 et G12 bis expose à des pénalités financières. Une gestion rigoureuse est donc indispensable, surtout face aux évolutions prévues par la loi de finances 2025 .

Dans ce contexte, les sanctions financières encourues en cas de non respect du dépot des déclarations G12 et G12 bis :

Le contribuable qui n’a pas souscrit la déclaration prévisionnelle du chiffres d’affaires G12 prévue aux articles 1er du code des procédures fiscales et 282 quater du code des impôts directs et taxes assimilées, après expiration des délais impartis, sa cotisation est augmentée, selon le cas, des majorations suivantes:

10%, si le retard n’excède pas un (01) mois.

20%, lorsque le retard excède un (01) mois et n’excède pas deux (02) mois.

25%, lorsque le retard excède deux (02) mois.

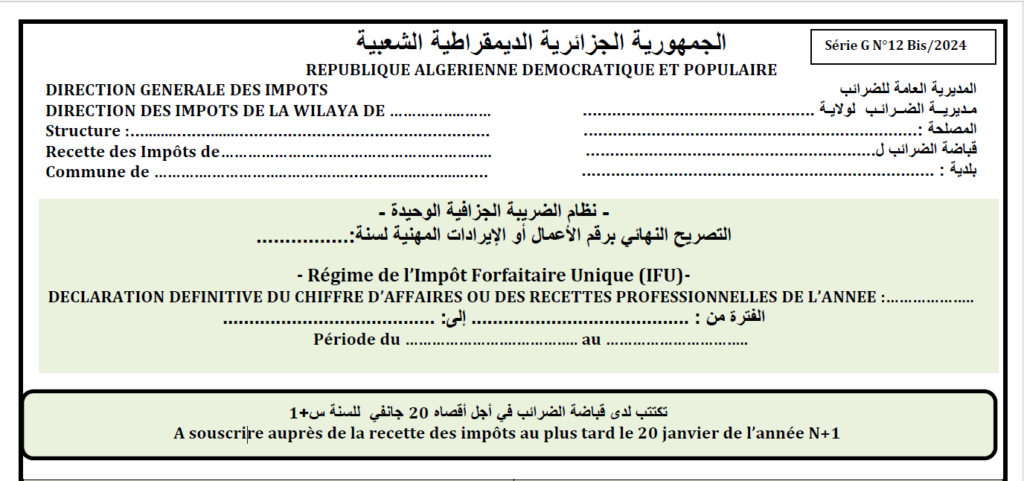

Le dépôt tardif de la déclaration définitive G12 bis prévue à l‘article 282 quater lorsqu‘elle ne donne pas lieu à un paiement, entraîne l‘application d‘une amende de:

2.500 DA, lorsque le retard n‘excède pas un (01) mois.

5.000 DA, lorsque le retard est supérieur à un (01) mois et n‘excède pas deux (02) mois.

10.000 DA, lorsque le retard excède deux (02) mois.

Les conséquences pour un contribuable qui ne soumet aucune déclaration fiscale après un retard prolongé :

Si le contribuable n’a toujours pas soumis sa déclaration après l’expiration des délais initiaux , les services fiscaux lui envoient une mise en demeure.

Cette mise en demeure est transmise par courrier recommandé avec accusé de réception.

Le contribuable dispose alors de 30 jours pour régulariser sa situation en produisant la déclaration manquante

Si le contribuable ne répond pas à la mise en demeure dans le délai des 30 jours, les services fiscaux procèdent à une imposition d’office ,Cela signifie que l’administration fiscale établit elle-même l’impôt dû, en fonction des données qu’elle a à disposition.

En plus de l’imposition d’office, une majoration de 25 % est appliquée sur le montant de l’impôt calculé.

Toutefois, si la déclaration est produite dans le délai de trente (30) jours cité ci-dessus, la majoration est ramenée à 20%.

Selon l’article 282 des taxes directes et taxes assimilées , les insuffisances de déclaration ou les cas de manœuvres frauduleuses, objet de régularisation par l‘administration, sont passibles des sanctions prévues à l‘article 193 du présent code.

Sanctions fiscales:

Les contribuables du régime forfaitaire sont dans l’obligation de tenir deux registres recettes et dépenses côté et paraphe par le gestionnaire fiscal.

La non tenue de ces registres expose les contribuables au paiement d’une amende de 10000 DA.

Pour plus d’informations sur les déclarations G12 et G12 bis, n’hésitez pas à nous contacter , Fatoura est là pour vous.