camilia ahbab

novembre 20, 2025

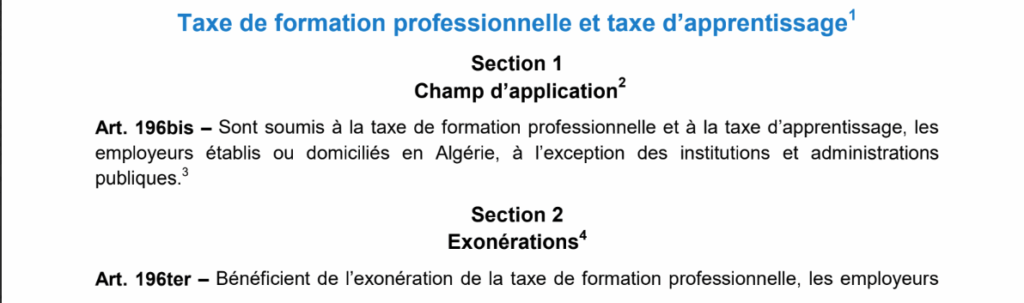

Gérer la Taxe de formation continue et d’apprentissage en Algérie peut sembler complexe, mais la loi offre plusieurs portes de sortie. Si vous voulez optimiser votre charge fiscale, voici comment, dans le respect de la réglementation, vous pouvez vous exonérer de tout ou partie de ces taxes.

Comment réduire votre taxe de formation Algérie ?

Embauchez moins de 20 salariés

C’est l’exonération la plus simple et la plus connue.

- La règle : Les employeurs de moins de 20 salariés sont exonérés de la taxe de formation continue (1%).

- Ce qui reste dû : La taxe d’apprentissage (1%) reste obligatoire, quel que soit l’effectif.

Le bon plan : Si vous êtes une petite structure, vous ne devez vous concentrer que sur la gestion de la taxe d’apprentissage. Une raison de plus pour maîtriser votre croissance !

Taxe de formation Algérie : la solution apprentissage impossible

Vous ne trouvez pas d’apprentis ? La loi vous permet de ne pas payer la taxe d’apprentissage… à condition de rediriger les fonds.

- La manœuvre : Si votre activité est trop spécifique ou que aucun programme d’apprentissage n’est disponible près de chez vous, vous pouvez transférer le montant de la taxe d’apprentissage vers la formation continue.

- Comment faire :

- Rédigez une note interne justifiant cette impossibilité.

- Obtenez une attestation de la direction de la formation professionnelle.

- Déposez cette attestation avant le 20 février avec votre déclaration.

Résultat : Vous ne payez pas la taxe d’apprentissage en tant que telle, mais vous affectez les fonds à la formation continue.

Excluez les salaires des expatriés du calcul

Une astuce méconnue pour réduire votre masse salariale taxable.

- L’argument : Les travailleurs expatriés sont recrutés précisément parce que leur profil est indisponible localement, ce qui implique un effort de formation des locaux.

- L’action : Leurs rémunérations ne doivent pas figurer dans l’assiette de calcul pour les deux taxes.

Conséquence : Votre base de calcul est réduite, ce qui diminue d’autant le montant potentiel des taxes.

- La logique : La taxe est calculée sur la masse salariale.

- Donc :

- Aucun salarié → Masse salariale = 0 → Taxe = 0.

- Très faible masse salariale (ex. : entreprise en démarrage) → Taxe très faible, voire nulle après déduction des versements.

Attention : Même avec un montant de 0 dinar, la déclaration reste obligatoire. C’est une “déclaration néant” qui évite les redressements.

ESSAYER FATOURA MAINTENAT!

Structurez-vous en multi-établissements

Une stratégie pour les groupes.

- La subtilité : La taxe est due par personne morale. Si votre groupe centralise la paie mais possède plusieurs sociétés distinctes, une société sans salariés (masse salariale = 0) n’aura rien à payer.

- À vérifier : Chaque entité doit faire sa propre déclaration, ce qui permet d’isoler les structures inactives

Sanctions et risques : l’envers de la « taxe de formation Algérie »

Adopter les stratégies que nous venons de voir est la manière intelligente de gérer votre obligation. La manière risquée, c’est de simplement ignorer la déclaration.

Que risquez-vous concrètement ?

L’article 196 septiès du CIDTA est formel : en cas de déclaration insuffisante, tardive ou absente, l’administration fiscale peut appliquer les sanctions prévues aux articles 192 et 193 du Code des Impôts.