camilia ahbab

décembre 23, 2025

Les travaux de clôture de fin d’année regroupent l’ensemble des opérations comptables, financières et organisationnelles réalisées à la fin de l’exercice d’une entreprise. Leur objectif est simple : refléter la réalité de l’activité, arrêter et sécuriser les comptes, puis préparer les états financiers conformément aux règles comptables et aux normes en vigueur. Par ailleurs, conformément à la législation fiscale applicable, tous les contribuables soumis au régime de l’Impôt Forfaitaire Unique(IFU) sont tenus de déposer la déclaration G12 bis, relative au chiffre d’affaires réel réalisé au cours de l’exercice précédent.

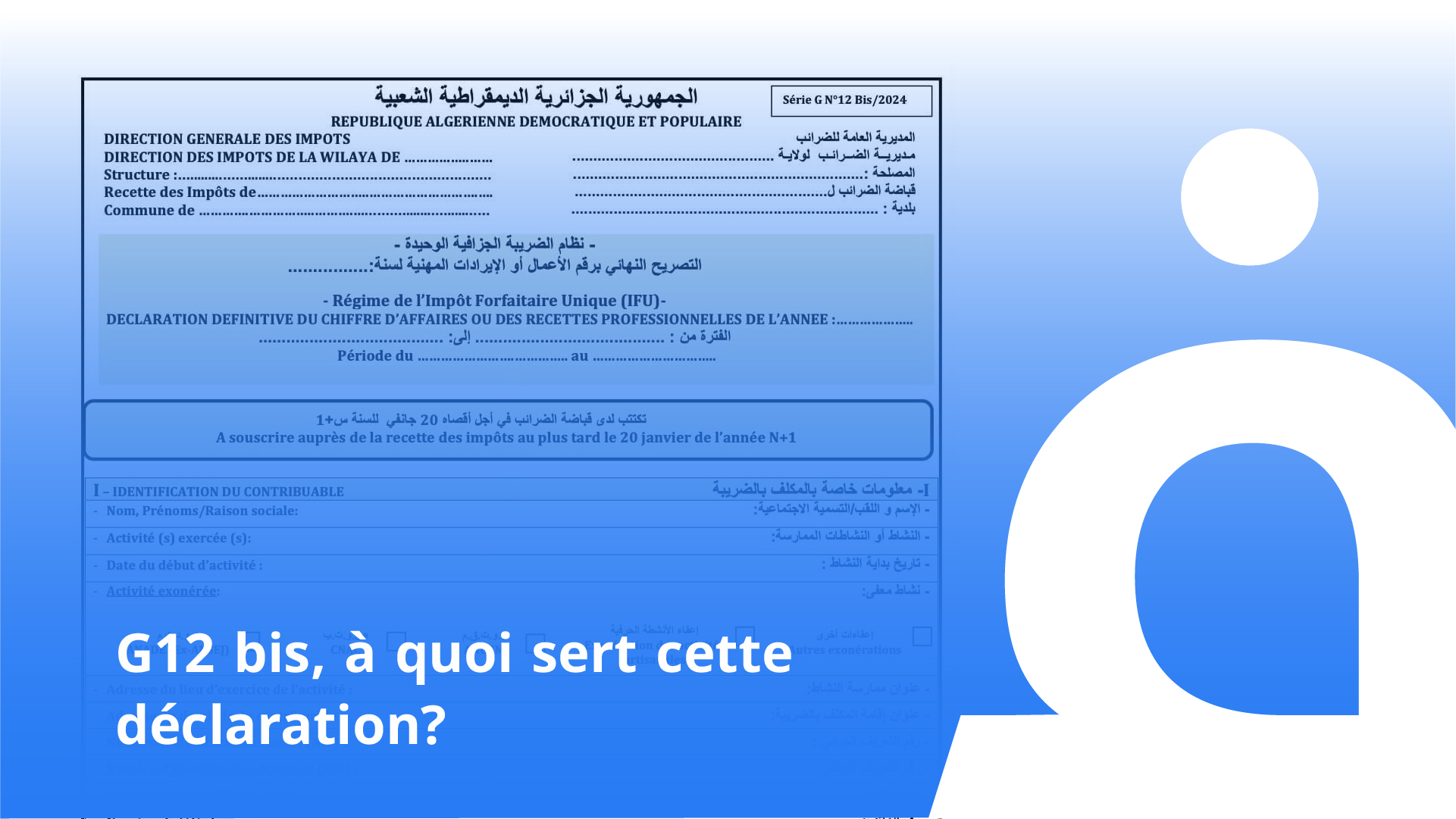

À quoi sert la déclaration définitive G12 bis?

La G12 bis est un formulaire fiscal destiné aux contribuables relevant du régime de l’Impôt Forfaitaire Unique (IFU). Son rôle est de déclarer le chiffre d’affaires (ou les recettes professionnelles) réellement réalisés sur l’année écoulée, afin de permettre le calcul exact de l’impôt dû et la mise à jour correcte de la situation fiscale.

Concrètement, cette déclaration doit être déposée auprès de la direction des impôts au plus tard le 20 janvier de l’année N+1. Pour les activités soumises à l’IFU, généralement calculé à 0,5 % du chiffre d’affaires.

Le G12 bis fait donc partie des démarches indispensables pour rester en règle, éviter les blocages administratifs, et profiter sereinement des avantages du régime.

Quelle est la différence entre la G12 et la G12 bis ?

G12 (prévisionnelle)

La G12 sert à déclarer le chiffre d’affaires (ou recettes) prévisionnel de l’année en cours, pour les activités relevant du régime IFU (commerciale, artisanale, libérale).

- Dépôt : au plus tard le 30 juin de l’année en cours (au niveau d’une recette des impôts / CPI).

- Paiement : selon l’activité, application des droits 0,5 % / 5 % / 12 % sur le prévisionnel déclaré.

G12 bis (définitive)

La G12 bis clôture l’exercice au 31/12 et reprend le chiffre d’affaires réellement réalisé.

- Dépôt : entre le 02 et le 20 janvier (N+1).

- Régularisation : si le CA réel est supérieur au prévisionnel déclaré en juin, vous payez la différence. S’il est identique, vous reportez le même montant.

Cas des nouveaux contribuables

La première année d’activité, le contribuable dépose principalement la G12 bis au plus tard en janvier de l’année suivante (ex. début d’activité mars 2025 → dépôt/paiement janvier 2026 pour la G12 bis).

Important : tout dépôt hors délai (G12 ou G12 bis) peut entraîner des pénalités de retard. Référence mentionnée : article 282 du Code des impôts directs.

Que se passe-t-il si vous déclarez « néant » ?

Lorsqu’un contribuable a déclaré « néant » en juin et a déjà réglé le minimum exigé, le dépôt de la G12 bis en janvier avec un chiffre d’affaires également nul ne donne pas lieu à un nouveau paiement. En pratique, l’impôt (au taux applicable, notamment 0,5 % dans le cadre de l’IFU) ne s’applique que sur un chiffre d’affaires complémentaire :

si le montant déclaré est 0, il n’y a aucun droit supplémentaire à payer, mais la G12 bis doit tout de même être déposée.

En revanche, un dépôt hors délais peut entraîner des pénalités de retard et des conséquences financières liées au non-respect des échéances.

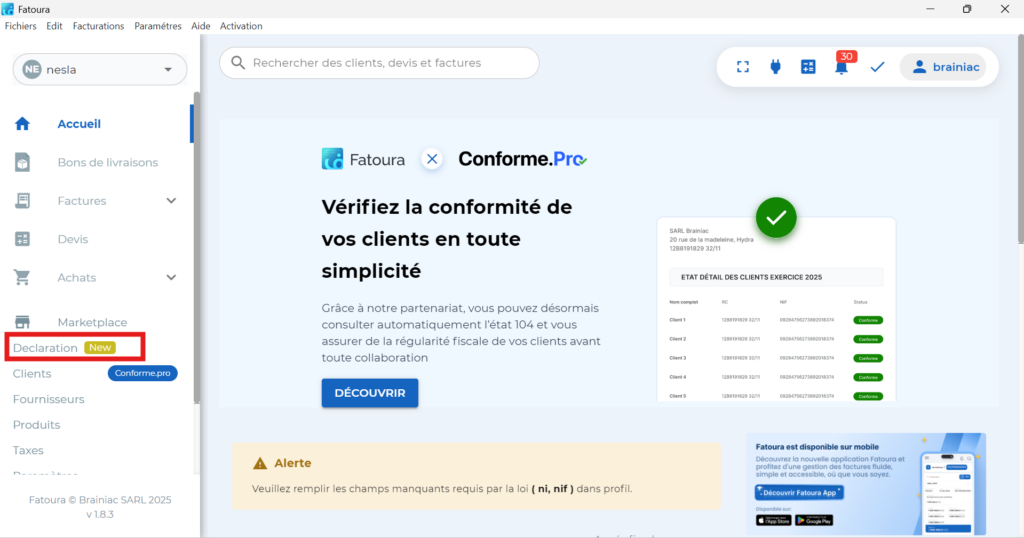

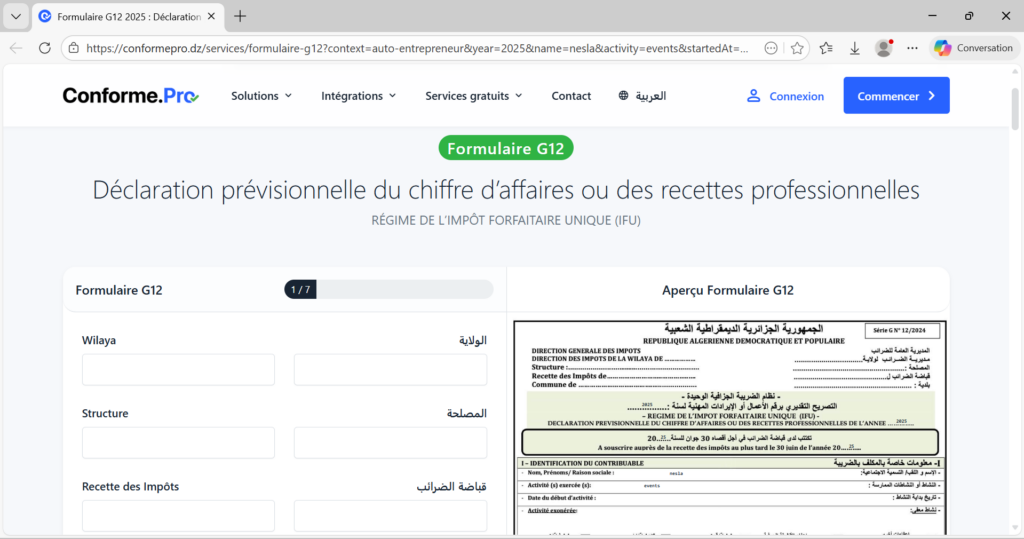

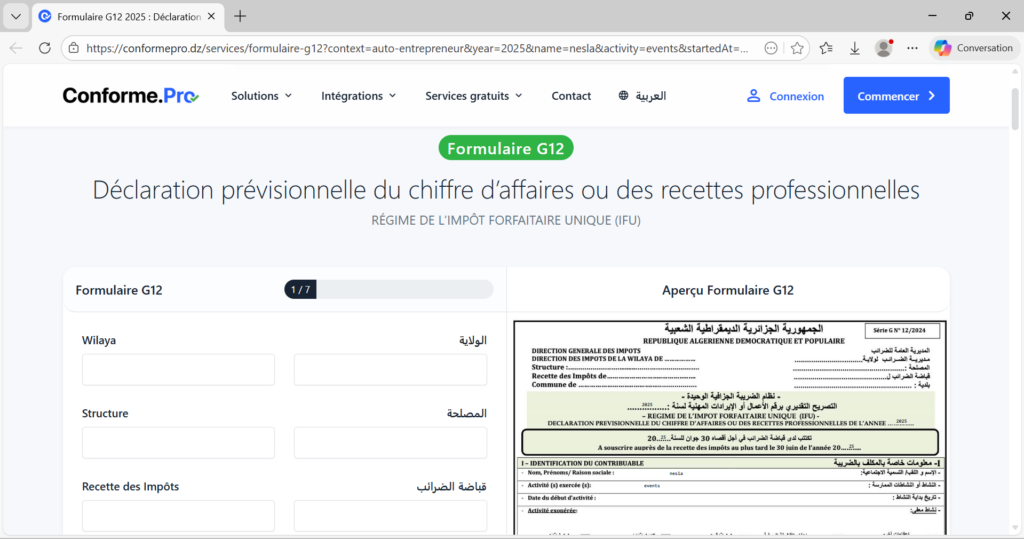

Comment la remplir avec Fatoura et Conforme pro?

1- aller à la section de déclaration:

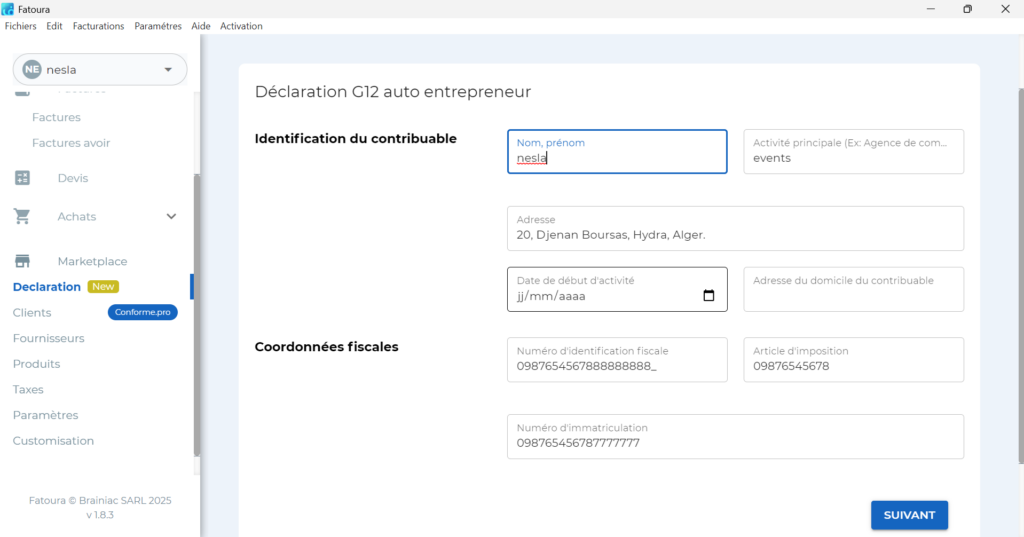

2- vous obtenez le formulaire coordonées fiscales automatiquement, vous le remplissez, avec l’année et l’adresse uniquement

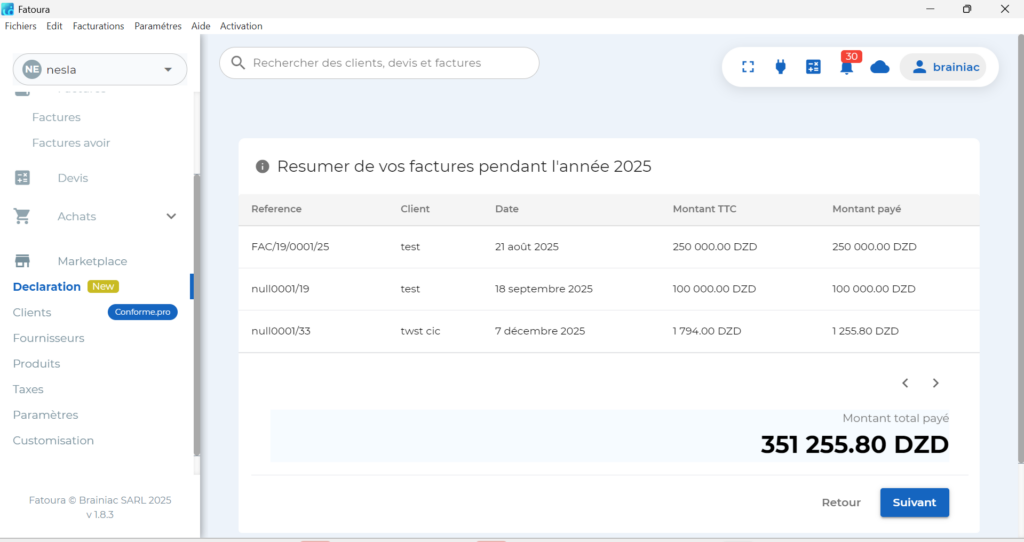

3- après avoir cliqué sur suivant, vous obtenez toutes vos factures que vous devez déclarer .

4- après avoir cliqué sur suivant, vous êtes envoyé au site web de confome pro

5- vous remplissez toutes les informations nécessaires jusqu’à l’étape 7, puis vous téléchargez le formulaire

après avoir téléchargé le formulaire, vous allez à la direction générale des impots pour déclarer votre G12 bis.