camilia ahbab

janvier 11, 2026

Le 22 décembre 2025 marque un tournant pour les entreprises en Algérie. Ce jour-là, deux changements importants ont été officialisés : d’un côté, une note de la Banque d’Algérie encadre plus strictement la gestion des fonds via les comptes commerciaux; de l’autre, le Code des Procédures Fiscales est modifié et renforce le contrôle des systèmes comptables

Autrement dit, ces nouvelles règles touchent à la fois la circulation de l’argent et la tenue des comptes. Résultat : les professionnels doivent accélérer leur conformité, s’adapter rapidement, et éviter blocages ou sanctions.

Comptes commerciaux : fin de l’alimentation en espèces

La note n° 02/DGIG/2025 de la Banque d’Algérie introduit une règle claire : l’alimentation des comptes commerciaux doit désormais se faire par virement, chèque ou carte. En conséquence, le paiement scriptural devient la norme.

L’objectif est direct : améliorer la traçabilité des opérations et réduire les risques liés aux liquidités. Ainsi, les versements en espèces ne seront acceptés qu’à titre exceptionnel, et uniquement s’ils sont solidement justifiés.

Par ailleurs, les banques doivent renforcer leur vigilance : chaque opération doit être cohérente avec le profil du client (approche basée sur le risque). Toutefois, la note insiste sur un point : cette vigilance ne doit pas conduire à exclure les clients à faible risque. L’inclusion financière reste un principe à préserver.

ESSAYER FATOURA MAINTENAT!

La mise à jour Banque d’Algérie (janvier 2026)

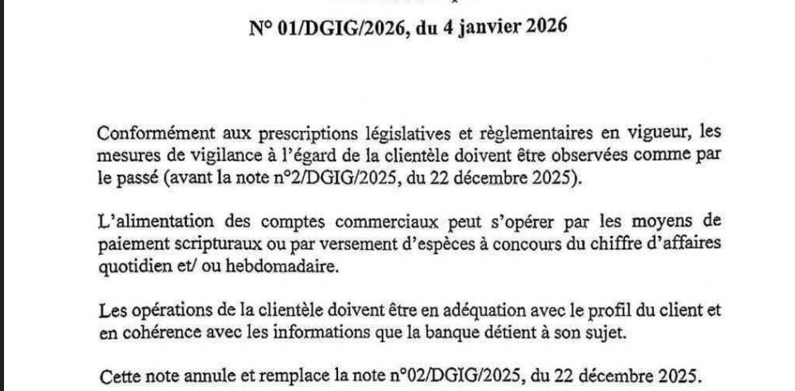

D’abord, il faut retenir ceci : la note n° 01/DGIG/2026 du 4 janvier 2026 précise que les mesures de vigilance envers la clientèle doivent être observées comme avant (avant la note de décembre 2025). Surtout, elle indique que :

- l’alimentation des comptes commerciaux peut se faire par moyens scripturaux (virement, chèque, etc.),

- ou par versement d’espèces, dans la limite du chiffre d’affaires quotidien et/ou hebdomadaire.

Autrement dit, on ne parle plus d’une logique de “fin totale” des espèces, mais plutôt d’un cadre plus encadré : le cash reste possible, à condition qu’il soit cohérent avec l’activité.

Enfin, la note rappelle un principe clé : les opérations doivent être en adéquation avec le profil du client et cohérentes avec les informations déjà détenues par la banque. C’est donc une vigilance “profil/risque”, renforcée, mais pas une exclusion automatique.