camilia ahbab

février 12, 2026

Vous êtes entrepreneur, commerçant ou patron d’une PME. Les années passent, les dettes fiscales s’accumulent. Entre les pénalités qui grimpent et les relances qui s’alourdissent, vous n’osez plus ouvrir votre courrier.

Et soudain, une porte s’entrouvre.

La loi de finances pour 2026 vient d’introduire un dispositif inédit (réf article 122 2026 ) : abandon total de certaines dettes, réduction de 30 % pour d’autres, annulation des pénalités. À une condition : payer le reste, et vite.

Mais tout le monde n’est pas invité à la table.

Dettes fiscales : ce que change la loi de finances 2026

1. Dettes contractées avant 2012 : abandon total

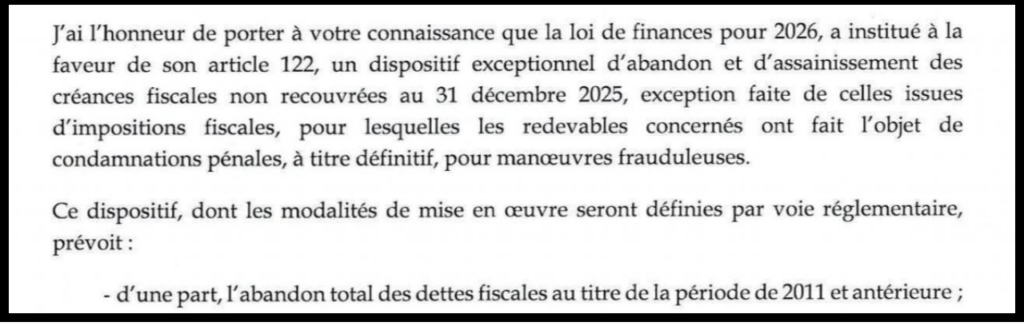

Les créances fiscales non recouvrées au 31 décembre 2025 et correspondant à la période 2011 et antérieure font l’objet d’un abandon total.

Cette mesure s’applique sans formalité particulière pour les contribuables. Aucune demande ni démarche préalable n’est exigée. L’abandon est automatique, sous réserve que la créance relève bien du champ d’application du dispositif.

En pratique, les services fiscaux ont pour instruction de :

- suspendre immédiatement toute action coercitive en cours ou programmée à l’encontre des débiteurs concernés ;

- procéder à l’identification et au classement des créances éligibles en vue de leur soumission aux formalités d’abandon.

Les créances non éligibles, quant à elles, continuent de faire l’objet d’une procédure de recouvrement normale, jusqu’à apurement complet.

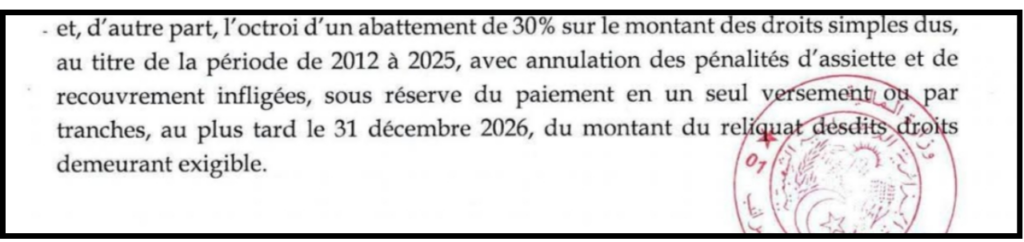

2. Dettes contractées entre 2012 et 2025 : réduction de 30 % et annulation des pénalités

Pour les impositions dues au titre de la période allant de 2012 à 2025, le dispositif prévoit un abattement de 30 % sur le montant des droits simples restant dus, ainsi que l’annulation intégrale des pénalités d’assiette et de recouvrement.

Cette réduction est conditionnée au paiement du reliquat, qui doit intervenir au plus tard le 31 décembre 2026. Le contribuable a la possibilité de s’acquitter de cette somme en un seul versement ou par tranches, sans que cette modalité ne remette en cause l’application de l’abattement.

Comme pour les dettes antérieures à 2012, les poursuites sont suspendues à l’égard des contribuables susceptibles de bénéficier du dispositif, dans l’attente de la publication du texte d’application qui en fixera les modalités pratiques.

3. Qui est exclu du dispositif ?

Tous les contribuables ne sont pas éligibles. La loi exclut quatre catégories, sans exception.

Personnes condamnées pour fraude fiscale

Tout redevable ayant fait l’objet d’une condamnation pénale définitive pour manœuvres frauduleuses est automatiquement exclu. Peu importe la date de la dette ou son montant.

Entreprises étrangères sans établissement stable en Algérie

Les sociétés non résidentes, qui n’ont pas de siège, de succursale ou tout autre installation professionnelle permanente en Algérie, ne peuvent pas bénéficier du dispositif.

Secteur pétrolier et parapétrolier

Toutes les entreprises exerçant dans ce secteur sont exclues, qu’elles soient algériennes ou étrangères, quelle que soit leur taille ou leur statut.

Sociétés algériennes à capitaux étrangers

Les sociétés de droit algérien détenues partiellement ou totalement par des capitaux étrangers sont également écartées. La présence, même minoritaire, d’actionnaires étrangers suffit à rendre la société non éligible.

Ces exclusions sont strictes. Un contribuable qui entre dans l’une de ces catégories ne peut prétendre ni à l’abandon des dettes antérieures à 2012, ni à la réduction de 30 % sur la période 2012-2025.

En clair

Le dispositif repose sur un principe simple : distinguer selon la date et la nature de la dette.

Les créances antérieures à 2012 sont abandonnées sans contrepartie. Celles de la période 2012-2025 bénéficient d’une réduction de 30 % et d’une annulation des pénalités, sous réserve d’un paiement avant le 31 décembre 2026.

Quatre catégories restent exclues : les contribuables condamnés pour fraude, les entreprises étrangères sans établissement en Algérie, l’ensemble du secteur pétrolier et parapétrolier, et les sociétés algériennes à capitaux étrangers.

Ce texte n’est pas un droit automatique. L’éligibilité dépend de la situation du redevable, de l’origine de sa dette et, pour la période récente, de sa capacité à payer dans les délais impartis.

Les services fiscaux procèdent actuellement au recensement des créances concernées. En attendant la publication du texte d’application, les poursuites sont suspendues pour les dossiers éligibles.