camilia ahbab

juin 28, 2026

Le plan comptable Algérien: Comprendre la structure qui régit la comptabilité de votre entreprise

Pour tout entrepreneur, commerçant ou dirigeant de PME en Algérie, la comptabilité n’est pas une simple formalité administrative : c’est le langage chiffré qui raconte l’histoire financière de l’entreprise. Et ce langage obéit à des règles précises, fixées par le Système Comptable Financier (SCF). Comprendre sa logique, et notamment celle du Plan Comptable qui en constitue le cœur, permet de mieux dialoguer avec son comptable, de lire ses états financiers et de prendre des décisions de gestion éclairées.

D’où vient le SCF ? Un cadre légal précis, pas une simple norme technique

Avant 2010, les entreprises algériennes appliquaient le Plan Comptable National (PCN), instauré en 1975. Conçu pour une économie largement administrée, ce référentiel a fini par montrer ses limites : terminologie datée, absence de cadre conceptuel solide, et surtout incompatibilité croissante avec les normes comptables internationales IAS/IFRS, devenues la référence pour les investisseurs et les groupes internationaux.

La réforme s’est construite à travers plusieurs textes qu’il est utile de connaître, car ce sont eux qui font foi en cas de contrôle ou de litige :

- La loi n° 07-11 du 25 novembre 2007 portant système comptable financier, qui pose les fondations : définition de la comptabilité financière, champ d’application, cadre conceptuel et entrée en vigueur du nouveau système.

- Le décret exécutif n° 08-156 du 26 mai 2008, qui précise les modalités d’application de cette loi.

- L’arrêté du 26 juillet 2008 fixant les règles d’évaluation et de comptabilisation, le contenu et la présentation des états financiers, ainsi que la nomenclature et les règles de fonctionnement des comptes, publié au Journal officiel n° 19 de 2009. C’est ce texte qui contient, dans le détail, le plan de comptes que les entreprises utilisent au quotidien.

L’ensemble de ce dispositif est entré en vigueur le 1er janvier 2010, remplaçant définitivement le PCN.

Que dit la loi sur la comptabilité financière ?

L’article 3 de la loi 07-11 définit la comptabilité financière comme un système d’organisation de l’information financière permettant de saisir, classer, évaluer et enregistrer des données chiffrées, puis de présenter des états qui reflètent une image fidèle du patrimoine, de la situation financière et du résultat de l’entité. C’est cette exigence d’« image fidèle » qui distingue le SCF de l’ancien PCN, davantage tourné vers une logique de conformité administrative que de pilotage économique.

La structure réelle du Plan Comptable : ce qu’il faut savoir avant de se tromper

On lit parfois que le plan comptable algérien comporterait « 9 classes de comptes ». C’est une approximation qui mérite d’être précisée, car elle peut induire en erreur sur ce qui est réellement normalisé.

Selon la nomenclature fixée par l’arrêté du 26 juillet 2008, le cadre comptable obligatoire repose sur sept classes structurées, numérotées de 1 à 7, qui permettent d’établir le bilan et le compte de résultat. Les chiffres 0, 8 et 9 existent bien dans la numérotation à un chiffre, mais ils ne correspondent à aucune classe imposée par le cadre comptable : ils sont volontairement laissés libres, à la disposition de chaque entité, pour sa comptabilité de gestion interne, le suivi de ses engagements financiers hors bilan, ou des opérations particulières qui ne trouveraient pas leur place dans les classes 1 à 7.

Les classes 1 à 5 : les comptes qui construisent le bilan

- Classe 1 Comptes de capitaux : capital social, réserves, résultat de l’exercice, provisions et dettes financières à long terme. Elle regroupe les ressources apportées ou laissées durablement à la disposition de l’entreprise par ses actionnaires ou associés.

- Classe 2 Comptes d’immobilisations : immobilisations incorporelles (brevets, logiciels, licences), corporelles (terrains, constructions, matériel) et financières (titres de participation, prêts à long terme).

- Classe 3 Comptes de stocks et en-cours : matières premières, approvisionnements, produits finis, marchandises et travaux en cours.

- Classe 4 Comptes de tiers : clients et comptes rattachés, fournisseurs et comptes rattachés, l’État (impôts et taxes), ainsi que les organismes sociaux comme la CNAS, la CASNOS ou la CNR.

- Classe 5 Comptes financiers : banques, caisse, établissements financiers et placements de trésorerie.

Les classes 6 et 7 : les comptes qui construisent le résultat

- Classe 6 Comptes de charges : achats de matières et marchandises, charges externes (loyers, énergie, transport, services), charges de personnel, dotations aux amortissements et provisions.

- Classe 7 Comptes de produits : ventes de biens et services, subventions, produits financiers et autres produits opérationnels.

Les classes 0, 8 et 9 : la marge de liberté laissée aux entreprises

Contrairement aux classes 1 à 7, ces trois positions ne sont pas définies par la nomenclature officielle. Chaque entité peut les mobiliser librement, par exemple pour organiser une comptabilité analytique par centre de coût ou de profit, ou pour suivre des engagements hors bilan (une caution donnée à une banque, par exemple). Ce suivi des engagements hors bilan n’est d’ailleurs pas optionnel : il doit figurer dans l’annexe des états financiers.

alt: plan comptable

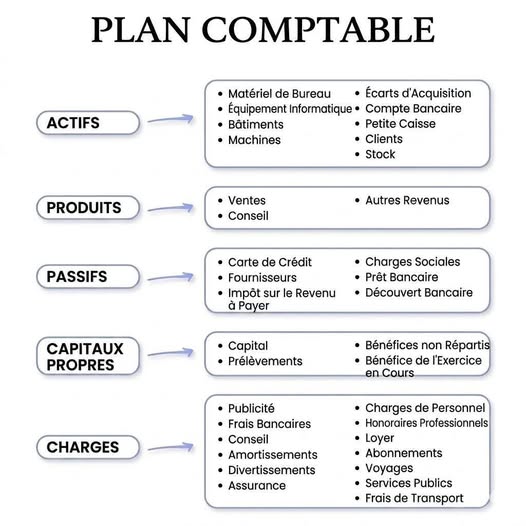

Pour les non-comptables : cinq grandes familles à retenir

Si la numérotation par classes parle surtout aux comptables, tout dirigeant a intérêt à retenir la logique d’ensemble à travers cinq grandes familles :

Les actifs regroupent tout ce que l’entreprise possède et qui génère de la valeur : terrains, bâtiments, matériel, stocks, créances clients, disponibilités en banque ou en caisse.

Les passifs correspondent aux engagements et dettes de l’entreprise : fournisseurs, emprunts bancaires, dettes fiscales et sociales.

Les capitaux propres représentent les ressources appartenant aux associés : capital social, réserves et résultats accumulés.

Les produits sont les revenus générés par l’activité : ventes de biens ou de services, produits financiers et autres produits d’exploitation.

Les charges regroupent l’ensemble des dépenses nécessaires au fonctionnement : achats, loyers, salaires, impôts, assurances, frais financiers.

Les états financiers que le SCF impose de produire

Au-delà de la tenue des comptes au jour le jour, le SCF impose à chaque entité d’arrêter, à la clôture de l’exercice, un ensemble d’états financiers normalisés :

- le bilan (actif et passif), photographie du patrimoine à une date donnée ;

- le compte de résultat (TCR), qui détaille la performance de l’exercice ;

- le tableau des flux de trésorerie (TFT) ;

- le tableau de variation des capitaux propres (TVCP) ;

- les annexes, qui apportent les informations complémentaires nécessaires à la compréhension des comptes, y compris fiscales.

La loi encadre également le délai de production : les états financiers doivent être arrêtés sous la responsabilité des dirigeants dans un délai maximum de quatre mois suivant la date de clôture de l’exercice.

Une erreur fréquente à éviter

Beaucoup d’entrepreneurs, en consultant de vieux modèles de plan comptable hérités du PCN ou des ressources approximatives en ligne, utilisent encore des numéros de comptes ou une logique de classement qui ne correspondent plus à la nomenclature SCF actuelle. Cette confusion peut sembler anodine au quotidien, mais elle complique sérieusement le travail du comptable au moment de l’arrêté des comptes, et peut fausser la lecture des états financiers par une banque ou un investisseur. La bonne pratique consiste à toujours se référer à la nomenclature fixée par l’arrêté du 26 juillet 2008, ou à un logiciel de gestion qui l’applique nativement, plutôt qu’à des modèles non vérifiés.

Pourquoi ça concerne aussi les entrepreneurs, pas seulement les comptables

Une comptabilité bien tenue ne se limite pas à répondre à une obligation légale. C’est un véritable outil de pilotage : elle permet de mesurer la performance réelle de l’activité, d’anticiper les tensions de trésorerie, de sécuriser les relations avec les banques et les partenaires, et de préparer les décisions stratégiques avec des données fiables plutôt qu’avec des impressions. Un dirigeant qui comprend la logique de son plan comptable comprend mieux son entreprise, et la développe plus sereinement.

C’est précisément dans cette logique que des outils comme Fatoura prennent tout leur sens : en structurant la facturation et le suivi financier selon les exigences du SCF, ils aident les entreprises algériennes à rester conformes sans alourdir leur gestion quotidienne, tout en gardant une vision claire de leurs comptes clients, fournisseurs et de leur trésorerie.

En résumé

Le Plan Comptable SCF n’est pas un simple tableau de chiffres : c’est la traduction concrète d’un cadre légal qui organise sept classes de comptes structurées, complétées par une marge de liberté pour la gestion interne. Le maîtriser, même sans être comptable soi-même, c’est se donner les moyens de piloter son entreprise avec lucidité, plutôt que de la découvrir uniquement au moment du bilan.