camilia ahbab

juin 30, 2026

Ne pas déclarer ses impôts en Algérie? Découvrez les risques réels : pénalités, taxation d’office, amendes et prescription fiscale

« Je régulariserai au trimestre prochain. » C’est souvent par cette phrase que commence un dossier fiscal qui finit par coûter bien plus que prévu. En Algérie, le système fiscal tolère l’erreur et le retard il sanctionne beaucoup plus durement l’absence totale de déclaration.

Cet article décrypte ce que risque concrètement un entrepreneur ou une entreprise qui ne déclare pas, à la lumière du Code des Impôts Directs et Taxes Assimilées et du Code des Procédures Fiscales les textes de référence pour le marché algérien.

Retard de déclaration vs non-déclaration : deux risques, deux poids

Tout commence par une distinction que beaucoup de contribuables ignorent, à leurs dépens :

- Le retard : la déclaration (IRG, IBS, G50…) est déposée, mais après la date limite. L’obligation a été remplie, simplement en retard.

- La non-déclaration : aucune déclaration n’a été déposée, même après l’expiration des délais légaux. Ici, ce n’est plus le temps qui est sanctionné, c’est l’inaction.

Cette nuance change radicalement la procédure qui s’enclenche. Un dépôt tardif mais spontané avant toute intervention de l’administration donne lieu à une pénalité modérée, calculée selon le nombre de mois de retard. Une non-déclaration persistante, en revanche, déclenche une mise en demeure officielle puis une taxation d’office : l’administration reprend la main sur votre dossier et calcule elle-même l’impôt dû, sans attendre votre version des faits.

C’est là tout le risque de la non-déclaration : elle ne fait pas que coûter de l’argent, elle vous fait perdre le contrôle de votre propre imposition.

Ce que coûte réellement la non-déclaration : les deux types de sanctions

Le CIDTA prévoit deux familles de sanctions pécuniaires, et la non-déclaration peut activer les deux simultanément :

- Les pénalités (majorations) : proportionnelles aux droits dus, elles s’alourdissent avec le temps écoulé ou l’ampleur de l’omission.

- Les amendes : forfaitaires, fixées indépendamment du chiffre d’affaires, pour des manquements précis (déclaration “néant” non déposée, absence totale de déclaration salariale, etc.).

Le tableau ci-dessous illustre l’écart entre un simple retard et une non-déclaration totale, selon le type de déclaration concerné données vérifiées sur les pages officielles de la Direction Générale des Impôts relatives à l’IRG-salaires et dans la synthèse de la Loi de Finances 2025 publiée par Grant Thornton Algérie. Pour le régime forfaitaire, voir aussi notre article consacré aux pénalités de retard du régime IFU (G12 et G12 bis).

| Déclaration concernée | Si retard (déclaration déposée en retard) | Si non-déclaration (aucun dépôt) |

|---|---|---|

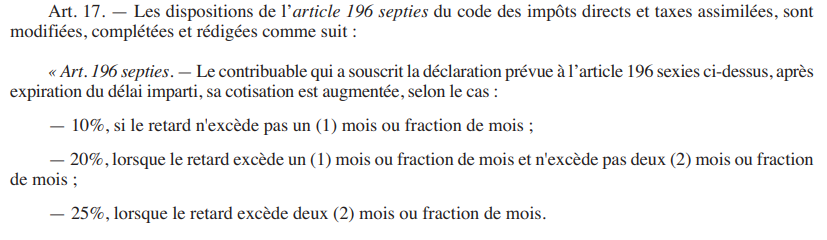

| Déclaration annuelle IRG/IBS (régime du réel) | 10 % si retard ≤ 1 mois ; 20 % si retard entre 1 et 2 mois art. 192 CIDTA | Taxation d’office + majoration de 25 %, ramenée à 20 % si régularisation dans les 30 jours suivant la mise en demeure |

| Bordereau-avis de versement (retenue à la source sur salaires) | Pénalité de 10 %, portée à 25 % après mise en demeure non régularisée dans un délai d’un mois art. 134-2 CIDTA | Idem : 25 % après mise en demeure restée sans effet |

| Déclaration G50 (TVA, IRG/IBS) | Pénalité d’assiette 10 % + pénalité de recouvrement 10 %, plus astreinte de 3 %/mois (cumul plafonné à 25 %) | Pénalité d’assiette portée à 25 % après mise en demeure restée sans effet |

| Déclaration des salaires G29 (employeurs) | / | Amende de 5 % de la masse salariale annuelle art. 194-8 CIDTA |

| Déclaration IFU G12 bis (régime forfaitaire) | 2 500 DA si retard ≤ 1 mois ; 10 000 DA si retard > 2 mois | Taxation d’office après mise en demeure non suivie d’effet, majoration de 20 à 25 % |

Le constat est clair : dans presque tous les cas, la non-déclaration coûte deux à trois fois plus qu’un simple retard régularisé spontanément. Et la loi de finances 2025 a encore affiné ce barème pour certaines déclarations spéciales (agricoles, BIC/BNC), preuve que le législateur durcit progressivement le traitement de l’absence de déclaration plutôt que celui du retard.

Le risque ultime de la non-Déclaration : taxation d’office et amende fiscale

C’est le scénario que tout entrepreneur veut éviter. Lorsqu’aucune déclaration n’est déposée après l’expiration des délais, l’administration envoie une mise en demeure par lettre recommandée avec accusé de réception, accordant 30 jours pour régulariser.

Si ce délai s’écoule sans réaction, deux conséquences tombent en même temps :

- La taxation d’office : l’administration établit elle-même les bases d’imposition à partir des éléments dont elle dispose (recoupements, données bancaires, comparaisons sectorielles), suivant la procédure contradictoire de l’article 19 du Code des Procédures Fiscales notification initiale, 30 jours pour répondre, notification définitive, puis rôle de régularisation.

- Une majoration de 25 % sur le montant ainsi calculé, en plus des droits eux-mêmes.

Le contribuable non-déclarant perd l’initiative : ce n’est plus lui qui prouve son chiffre d’affaires réel, c’est l’administration qui l’évalue à sa place généralement de façon moins favorable qu’une déclaration spontanée, même tardive.

Et le risque peut grimper encore plus haut. Lorsque la non-déclaration s’accompagne de manœuvres frauduleuses caractérisées ventes sans facture, écritures fictives, organisation délibérée de l’insolvabilité la loi prévoit des amendes pénales pouvant atteindre plusieurs millions de dinars, assorties dans les cas les plus graves d’emprisonnement. C’est la ligne qui sépare la non-déclaration “simple” (sanction fiscale) de la fraude fiscale caractérisée (sanction pénale).

Non-déclaration et prescription : le risque disparaît-il avec le temps ?

Une question revient souvent : « Si je ne déclare pas, est-ce que le risque finit par s’éteindre ? » La réponse est oui, mais avec des nuances qu’il vaut mieux connaître que parier sur elles.

Le principe général en Algérie est celui de la prescription quadriennale un délai de 4 ans, applicable aux impôts directs (IRG, IBS) comme aux taxes sur le chiffre d’affaires (TVA, TAP), confirmé par cette analyse de la prescription fiscale en droit algérien.

Trois points à garder en tête avant d’y voir une porte de sortie :

- Le point de départ varie selon l’impôt. Pour l’IRG/IBS, le délai court à partir du dernier jour de l’année de clôture de l’exercice concerné. Pour la TVA, il court à partir du 1er janvier de l’année des opérations taxables.

- La non-déclaration n’arrête pas la prescription, mais elle n’efface rien tant qu’elle court. Tant que le délai de 4 ans n’est pas écoulé, l’administration peut, à tout moment, découvrir l’omission (recoupement bancaire, contrôle d’un tiers, dénonciation) et appliquer l’intégralité des sanctions vues plus haut.

- La fraude prolonge le délai. Dès que l’administration établit des manœuvres frauduleuses et engage une action judiciaire, le délai de prescription est prorogé de 2 ans la non-déclaration volontaire et dissimulée joue donc contre le contribuable, pas pour lui.

Le détail de ces règles figure dans le Code des Procédures Fiscales algérien. En pratique, compter sur la prescription pour “couvrir” une non-déclaration revient à parier 4 années de risque maximal contre un gain incertain rarement un calcul rentable pour une entreprise qui veut durer.

Tous les scénarios décrits dans cet article partent du même point de départ : une déclaration qui n’a pas été faite à temps. Avec Fatoura, vos factures et vos données comptables restent à jour en continu ce qui veut dire que chaque déclaration part de chiffres fiables, prête à être déposée avant l’échéance.