camilia ahbab

juillet 9, 2026

L’ère de la numérisation fiscale a radicalement transformé les relations entre l’administration fiscale et les contribuables. Face à un fisc de plus en plus outillé, la moindre erreur de calendrier ou de forme peut faire basculer une entreprise d’une procédure contradictoire classique vers la redoutable procédure de taxation d’office.

Quels sont les délais légaux stricts à respecter ? Quelles sont les dernières références légales en vigueur ? Et surtout, comment l’automatisation de vos documents commerciaux peut-elle vous éviter le pire ? Ce guide complet fait le point.

Définitions fondamentales : Vérification de comptabilité vs Taxation d’office

Pour bien se défendre, il faut d’abord comprendre les armes de l’administration fiscale et les garanties offertes par la loi.

La vérification de comptabilité

C’est l’examen sur place (au sein de l’entreprise) de la sincérité des déclarations fiscales souscrites, en les confrontant avec les écritures comptables et les pièces justificatives (factures d’achat, de vente, relevés bancaires). C’est une procédure contradictoire : le contribuable a le droit d’expliquer ses choix de gestion et de débattre avec le vérificateur.

La taxation d’office

C’est la sanction ultime de l’administration. Elle intervient lorsque le contribuable s’est mis hors-jeu lui-même : absence de déclaration dans les délais requis, refus de présentation de la comptabilité, ou comptabilité tellement irrégulière qu’elle perd toute valeur probante. Ici, le débat contradictoire est rompu. Le fisc calcule lui-même l’impôt sur la base des informations en sa possession (parfois de manière forfaitaire ou par comparaison), et c’est au contribuable de prouver l’exagération du montant s’il veut contester.

L’encadrement des délais procéduraux : Le chronomètre de la conformité

Le code des procédures fiscales encadre strictement la durée des opérations pour éviter l’arbitraire. Le respect de ces jalons temporels s’impose autant à l’administration qu’à l’entreprise vérifiée.

Voici les grandes étapes chronologiques et les délais légaux impératifs :

- L’Avis de vérification : Il doit être remis ou notifié au contribuable au moins 10 jours avant la première intervention du vérificateur sur place. Ce délai est une garantie légale pour permettre à l’entreprise de préparer ses documents et de solliciter l’assistance d’un conseiller (comptable, avocat).

- La Durée de la vérification sur place : Elle ne peut, en principe, excéder 3 mois pour les entreprises de prestations de services et 6 mois pour les entreprises de production ou de vente de biens (sauf prorogations spécifiques prévues par la loi).

- La Notification de redressement : À l’issue du contrôle, si des anomalies sont détectées, le fisc envoie une notification détaillée. Le contribuable dispose alors d’un délai strict de 30 jours pour formuler ses observations ou marquer son accord.

Tableau récapitulatif des risques de non-conformité temporelle

| Étape de la procédure | Délai légal pour le contribuable | Conséquence en cas de dépassement / Refus |

| Réception de l’avis de contrôle | Minimum 10 jours de préparation | Le contrôle commence à la date indiquée sur l’avis. |

| Réponse à la notification de redressement | 30 jours calendaires | Validation tacite des redressements par l’administration. |

| Mise en demeure pour non-dépôt de déclaration | 30 jours après réception | Déclenchement immédiat de la taxation d’office + 25% de pénalité. |

Mises à jour des références légales applicables (Contexte 2026)

Le cadre législatif issu des dernières lois de finances a considérablement renforcé les obligations de traçabilité. Les vérificateurs s’appuient désormais sur des bases juridiques claires pour rejeter une comptabilité mal tenue ou non numérisée.

- Obligation du NIF de l’acheteur : Initiée par les réformes précédentes, l’absence du Numéro d’Identification Fiscal du client professionnel sur une facture prive le vendeur du droit à déduction de la TVA et rend la pièce justificative non conforme lors d’un contrôle fiscal.

- Authenticité et traçabilité des données : Les textes légaux publiés au Journal Officiel insistent lourdement sur l’intégrité, la confidentialité et la disponibilité immédiate des données comptables sur une période d’archivage légale de 10 ans.

- Généralisation de la télé-déclaration : Le défaut de dépôt des états financiers ou des bordereaux via les plateformes numériques de la Direction Générale des Impôts bascule automatiquement le dossier vers les services de recherche et de vérification.

Exemple: Lors d’un contrôle, un inspecteur rejette une série de factures d’achat d’un montant important sous prétexte que le fournisseur y a inscrit un faux NIF ou un numéro incomplet. L’entreprise subit un redressement majeur de TVA et d’impôt sur les bénéfices, simplement pour ne pas avoir vérifié la conformité légale des documents de ses partenaires.

Comment l’application Fatoura vous protège du risque fiscal et de la taxation d’office

Dans ce contexte de tolérance zéro de la part de l’administration fiscale, la gestion de votre facturation sur des tableurs Excel volants ou des carnets papier est une bombe à retardement. C’est ici que la solution Fatoura devient votre meilleur bouclier.

Fatoura App n’est pas un simple outil de traitement de texte pour factures, c’est une infrastructure logicielle conçue en collaboration avec des experts financiers pour garantir une conformité native avec la réglementation fiscale locale.

Une numérotation chronologique inviolable

Pour éviter les accusations de fraude ou de dissimulation de recettes (causes fréquentes de rejet de comptabilité), Fatoura automatise la numérotation séquentielle et chronologique de vos documents. Aucun saut de page, aucune suppression rétroactive n’est possible.

L’intégration native des mentions obligatoires de la DGI

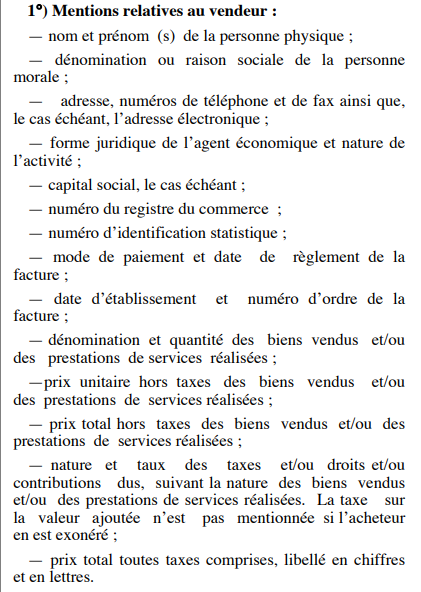

Fatoura intègre automatiquement tous les champs requis par le décret exécutif n° 05-468 (NIF, NIS, Registre du commerce, taux de TVA exacts à 9% ou 19%, droit de timbre, etc.). Vous n’avez plus à vous soucier des oublis textuels.

Authentification par QR Code et archivage sécurisé

Chaque facture émise intègre un QR code unique permettant une traçabilité instantanée. De plus, vos données sont sauvegardées en lieu sûr, répondant à l’obligation légale de conservation sur 10 ans. En cas de contrôle inopiné, vous exportez vos rapports financiers en deux clics.

Reprenez le contrôle de votre gestion fiscale dès aujourd’hui !

Une simple erreur de facturation peut suffire à rejeter votre comptabilité. En centralisant votre gestion sur logiciel Fatoura, vous automatisez la conformité de tous vos documents selon les normes de la DGI en Algérie. Profitez dès maintenant d’un essai gratuit pour protéger votre trésorerie et rester serein face aux inspecteurs.