camilia ahbab

novembre 27, 2025

Code des taxes sur le chiffre d’affaires

Le Code des taxes sur le chiffre d’affaires (CTCA) encadre la fiscalité indirecte en Algérie.

Il repose sur 3 blocs :

- La TVA (cœur du code) : champ d’application, assiette, taux, déductions, obligations, sanctions.

- Les taxes spéciales : notamment l’ancienne taxe sur les opérations de banques et d’assurances (aujourd’hui abrogée).

- Les dispositions transitoires : passage de l’ancienne taxe unique globale à la production (TUGP) vers la TVA, plus quelques ajustements techniques.

S’y ajoutent des dispositions non codifiées (lois de finances) qui complètent le dispositif : exonérations ciblées, taxes additionnelles, affectation de recettes à des fonds.

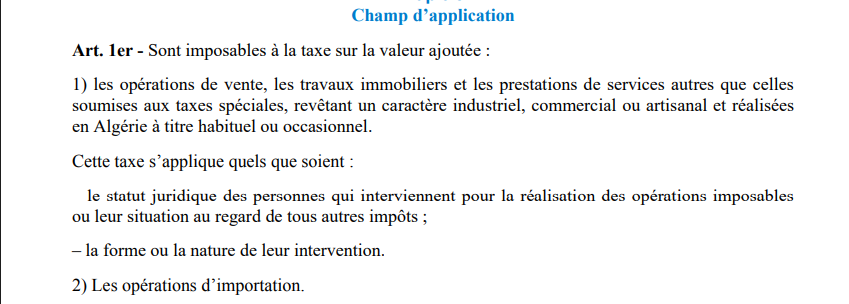

TVA dans le Code des taxes sur le chiffre d’affaires

La TVA frappe :

- Les ventes de biens, travaux immobiliers et prestations de services à caractère économique réalisés en Algérie.

- Les importations de biens.

Sont assujetties les personnes physiques et morales qui réalisent ces opérations : entreprises, artisans, professions libérales, certains organismes publics.

Une opération est imposable en Algérie si :

- Le bien est livré en Algérie, ou

- Le service / droit est utilisé ou exploité en Algérie.

De nombreuses opérations sont exonérées ou hors champ, par exemple :

- Certaines denrées de base et activités agricoles.

- Des activités sociales, éducatives, culturelles, sanitaires, sportives, religieuses.

Les exportations bénéficient en principe d’une TVA à 0 % (exemption avec droit à déduction) si l’entreprise respecte les conditions de traçabilité comptable et les justificatifs douaniers. Certaines exportations sensibles (antiquités, objets d’art anciens, bijoux, métaux précieux) restent exclues de ce régime.

Assiette, taux de TVA et taxes intégrées

La TVA prend naissance à différents moments : lors de la livraison pour les ventes, à l’achèvement ou aux encaissements pour certains travaux, et lors de la mise à la consommation pour les importations.

La base imposable correspond généralement au prix total hors TVA, incluant les frais accessoires. Pour les importations, elle se calcule sur la valeur en douane majorée des droits et taxes.

Deux taux principaux s’appliquent : le taux normal de 19% et un taux réduit de 9% pour certains biens et services essentiels.

Enfin, deux taxes importantes complètent ce système :

- La TIC, qui concerne certains produits sensibles et s’ajoute à la base de la TVA ;

- La TPP, calculée forfaitairement sur les produits pétroliers et également due à l’importation, sauf pour les produits destinés à l’exportation.

Déduction, franchise et crédits de TVA

Le droit à déduction permet aux entreprises de récupérer la TVA payée sur leurs achats. Elles peuvent notamment déduire la TVA afférente aux biens et services utilisés pour leurs opérations taxables, aux biens d’investissement neufs, ainsi qu’à certains stocks lors de leur démarrage (crédit de départ).

Pour en bénéficier, les entreprises doivent remplir plusieurs conditions. Elles doivent notamment disposer de factures régulières, tenir un état récapitulatif de leurs achats et exercer leur droit à déduction dans un délai limité. Cependant, certaines dépenses sont exclues, comme celles liées aux véhicules de tourisme ou à caractère personnel.

Par ailleurs, des mécanismes spécifiques existent. Par exemple, les exportateurs ou porteurs de projets d’investissement peuvent obtenir une autorisation d’achat en franchise de TVA. De plus, un remboursement du crédit de TVA est possible, notamment pour les entreprises exportatrices ou réalisant d’importants investissements, dans les cas prévus par la réglementation.

Obligations, déclarations et contrôle

Toute entreprise assujettie à la TVA doit :

- Déposer une déclaration d’existence dès son début d’activité, puis déclarer toute cessation ou cession.

- Émettre des factures avec mention claire de la TVA pour chaque opération imposable.

- Tenir une comptabilité rigoureuse pour suivre son chiffre d’affaires, la TVA collectée et la TVA déductible, en conservant les pièces justificatives.

La déclaration de la TVA est généralement mensuelle, dans les 20 jours suivant le mois écoulé. Plusieurs régimes existent, comme le régime réel, le forfait ou l’auto-liquidation pour des cas spécifiques.

Enfin, tout retard de déclaration entraîne des pénalités. L’administration peut procéder à des contrôles et appliquer des sanctions, mais le contribuable dispose de voies de recours.

Dispositions particulières et mesures complémentaires

Le CTCA introduit également des dispositions spécifiques. Premièrement, il abroge l’ancienne taxe sur les opérations de banques et assurances ; ces secteurs relèvent désormais principalement de la TVA et d’autres textes particuliers.

Ensuite, des règles transitoires précisent le passage de la TUGP à la TVA. Elles fixent la date d’entrée en vigueur, traitent les anciens encaissements et définissent le droit de déduire la TUGP sur les stocks ainsi que les crédits de taxe via l’inventaire.

Par ailleurs, des dispositions non codifiées, provenant surtout des lois de finances, établissent des exonérations ciblées telles que pour les bibliothèques, les organismes sociaux, les importations médicales, les missions diplomatiques et les grands investissements. En parallèle, elles instaurent des taxes additionnelles affectées à des fonds dédiés, comme ceux destinés aux routes, à l’environnement, aux collectivités et à la sécurité sociale.

En pratique, la compréhension du Code des taxes sur le chiffre d’affaires permet aux entreprises de déterminer quand facturer la TVA, à quel taux, et comment la récupérer. Ainsi, elles maintiennent leur conformité et évitent les mauvaises surprises lors d’un contrôle.

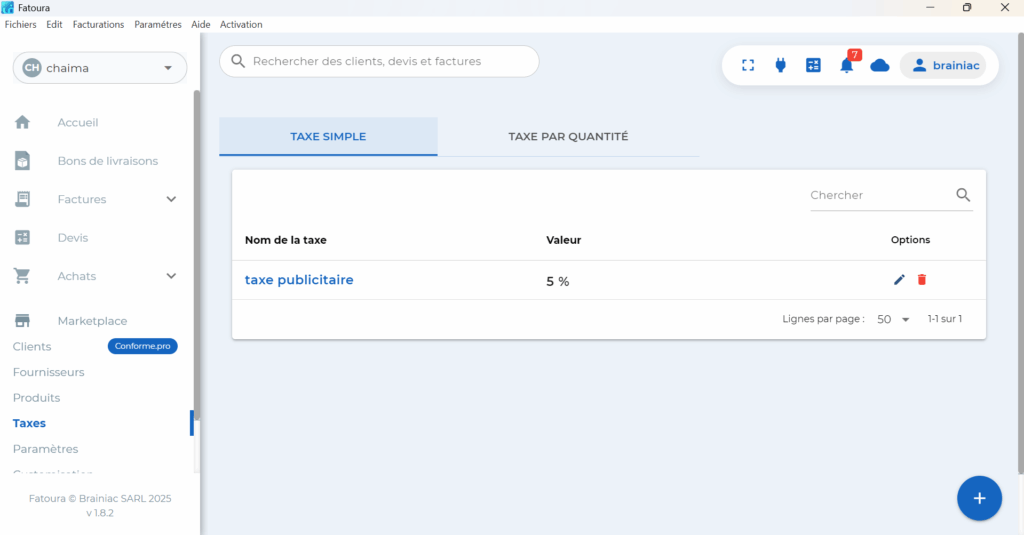

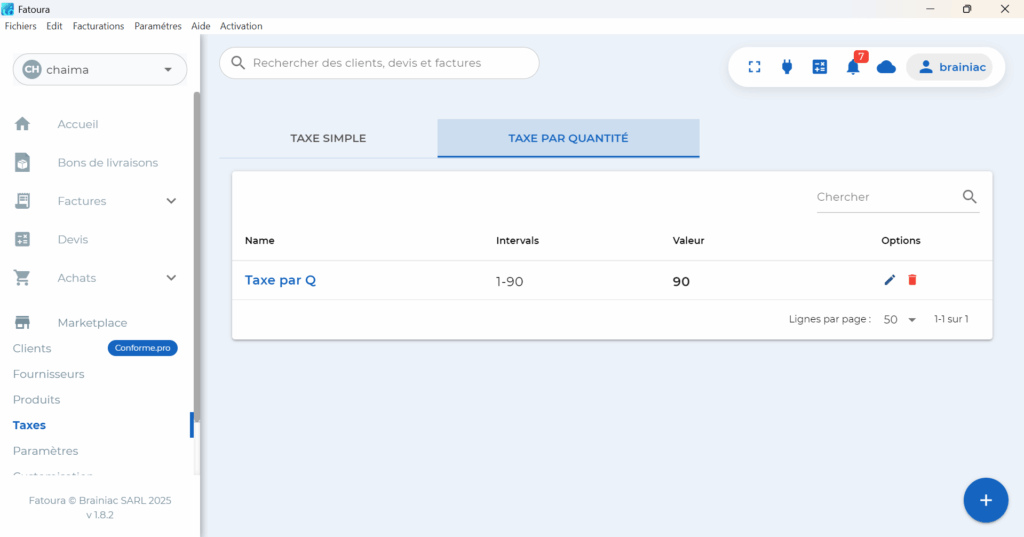

Fatoura simplifie la gestion des taxes de plusieurs manières :

Vous pouvez modifier la taxe en fonction de votre activité ou du produit que vous vendez. Pour ajouter une taxe supplémentaire :

- Accédez à la section Taxes.

- Sélectionnez Taxe simple ou Taxe par quantité.

- Cliquez sur le + pour ajouter une nouvelle taxe.

- Pour une taxe simple, saisissez le nom de la taxe et sa valeur.

- Pour une taxe par quantité, saisissez le nom de la taxe, puis définissez les intervalles et la valeur correspondante pour chaque intervalle.

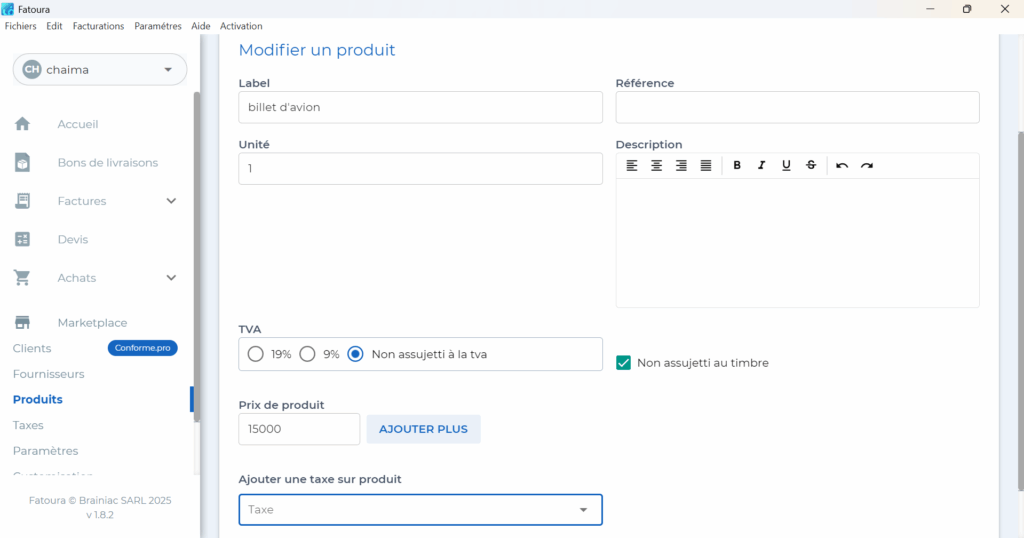

Il existe également la possibilité d’ajouter une taxe spécifique à un produit :

- Accédez à Produits.

- Cliquez sur le stylo pour modifier le produit.

- En bas de la fiche, vous trouverez Ajouter une taxe sur produit.

- Saisissez le nom de la taxe.

Une fois configurée, la taxe sera appliquée automatiquement lorsque ce produit sera sélectionné.