camilia ahbab

mars 29, 2026

Qu’est-ce que l’IRG ?

Régi par les articles 01 à 34 bis du Code des Impôts Directs et Taxes Assimilées (CIDTA), l’IRG est un impôt annuel unique appliqué sur le revenu net global des personnes physiques. Il est calculé sur la base du résultat fiscal réalisé et s’impose selon un barème progressif par tranches.

Il recouvre deux grandes catégories de revenus professionnels : les Bénéfices Industriels et Commerciaux (BIC), issus d’une activité commerciale, industrielle ou artisanale, et les Bénéfices Non Commerciaux (BNC), provenant de l’exercice de professions libérales telles que médecins, notaires, avocats, architectes et experts-comptables.

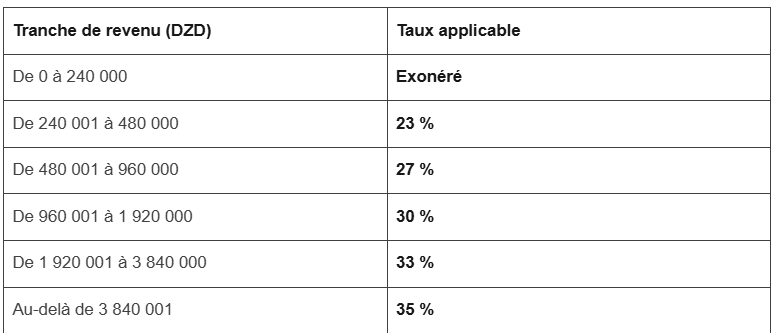

Barème progressif par tranches

L’IRG est calculé tranche par tranche selon un barème progressif. Chaque fraction du revenu est imposée au taux correspondant à la tranche dans laquelle elle se situe, et non à un taux unique appliqué sur l’ensemble du résultat.

La première tranche jusqu’à 240 000 DZD est totalement exonérée, ce qui constitue un abattement de base pour tous les contribuables. À noter que le montant minimum d’IRG dû est fixé à 10 000 DZD, applicable lorsque le résultat fiscal est négatif ou inférieur à ce seuil.

Exemple de calcul pratique

Pour illustrer concrètement l’application du barème, prenons le cas d’un commerçant ayant réalisé un résultat fiscal de 4 850 000 DZD :

Calcul détaillé : Résultat fiscal : 4 850 000 DZD

- 0 à 240 000 DZD (exonéré)0 DZD

- 240 001 à 480 000 × 23 %55 200 DZD

- 480 001 à 960 000 × 27 %129 600 DZD

- 960 001 à 1 920 000 × 30 %288 000 DZD

- 1 920 001 à 3 840 000 × 33 %633 600 DZD

- 3 840 001 à 4 850 000 × 35 %353 500 DZD

IRG total dû : 1 459 900 DZD

Ce mécanisme progressif garantit que les hauts revenus sont davantage imposés, tout en protégeant les revenus les plus modestes grâce à la tranche d’exonération de base.

Les acomptes provisionnels

Les contribuables soumis à l’IRG doivent s’acquitter de deux acomptes provisionnels en cours d’année, calculés sur la base des impôts des exercices antérieurs, selon la formule suivante :

1er

Premier acompte

30 % de l’IRG sur les bénéfices de l’année N−2, en présence d’un IRG global pour cette même année.

2e

Deuxième acompte

30 % de l’IRG sur le revenu global de l’année N−1.

En règle générale, le premier acompte est versé entre le 20 février et le 20 mars, et le second entre le 20 mai et le 20 juin. Ces délais peuvent toutefois être ajustés selon les dispositions annuelles, comme c’est le cas en 2026.

Ce qui change en mars 2026

Pour le mois de mars 2026, l’administration fiscale a publié un calendrier actualisé des obligations déclaratives. Le premier acompte provisionnel IRG ainsi que plusieurs autres déclarations voient leur délai légèrement repoussé par rapport à la règle habituelle du 20 mars.

Délais mars 2026

- Taxe de formation et Taxe d’apprentissage : jusqu’au 26 mars 2026 Cette extension au 26 mars (au lieu du 20 mars habituellement) concerne aussi bien le régime réel que le régime réel simplifié. Les contribuables doivent veiller à ne pas confondre ces nouvelles échéances avec les délais standards des années précédentes.

Dispositions particulières à connaître

Au-delà du barème et des délais, plusieurs dispositions méritent l’attention des contribuables :

Points clés

- Nouveaux contribuables : conformément à la loi de finances 2025, les personnes physiques nouvellement assujetties à l’IRG sur le revenu global sont dispensées du paiement des acomptes provisionnels.

- Impôt minimum : un plancher de 10 000 DZD s’applique lorsque le résultat fiscal est négatif ou inférieur au montant de la première tranche (240 000 DZD).

- Base de calcul : l’IRG est assis sur le résultat fiscal (et non le chiffre d’affaires), après déduction des charges déductibles admises par la législation fiscale en vigueur.

En résumé

- L’IRG reste un impôt progressif conçu pour équilibrer l’effort fiscal entre les différentes catégories de revenus professionnels. En 2026, la principale nouveauté pratique réside dans le report des délais de mars au 26 mars pour la quasi-totalité des déclarations concernées, offrant ainsi quelques jours supplémentaires aux contribuables et à leurs comptables.

Pour toute question relative à votre situation personnelle, il est recommandé de consulter un expert-comptable ou de se rapprocher des services fiscaux compétents comme compta legal. Une bonne maîtrise de ces règles permet non seulement d’éviter les pénalités, mais aussi d’optimiser légalement la charge fiscale de l’entreprise.