camilia ahbab

septembre 25, 2024

Une nouvelle obligation déclarative a été implémentée au niveau du système d’information de la direction générale des impôts “Jibayatic” , dénommée état récapitulatif annuel ERA .

Cette déclaration a pour objet de collecter certaines informations fiscales puisées de la liasse fiscale , jointe, selon le cas ,à la déclaration annuelle G.N°5 et G.N°11, pour leur exploitation dans le cadre d’un outil d’aide à la programmation en contrôle fiscal externe.

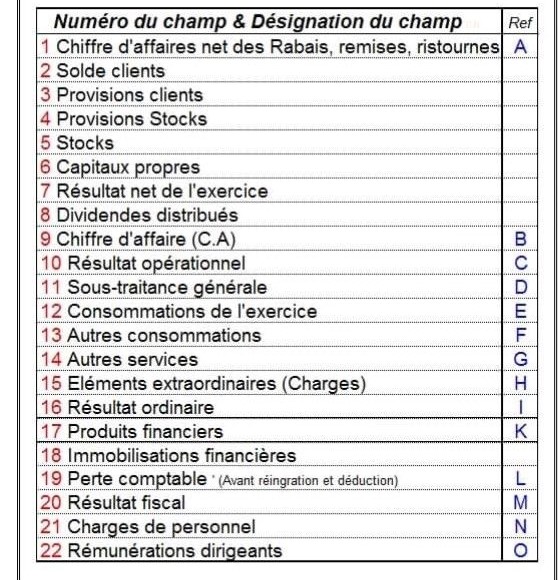

État récapitulatif des résultats: ERA, est un tableau composé de 22 rubriques à renseigner , correspondant à des données comptables figurant sur la liasse fiscale et des états annexes.

Ces données seront télé-déclarées par les personnes physiques et morales concernées.

Qui sont les concernées par L’ERA ?

-Les personnes morales soumises à L’IBS.

-Les personnes physiques exerçant une activité industrielle ou commerciale(BIC).

Ils doivent impérativement télédéclarer l’état récapitulatif annuel « ERA » avant le 30 septembre 2024. Cette déclaration comprend des informations issues de la déclaration annuelle des résultats et des états annexes.

Risques d’amendes et pénalités :

– Amende fiscale de de 25% sur le résultat fiscal déclaré en N-1 sans que cette amende n’excède 1.000.000 DA.

– 100.000 DA pour les cas de déficit enregistré dans le résultat fiscal N-1.

– Cette amende fiscale est majorée de 35%, lorsque les contribuables concernés ne souscrivent pas l’état récapitulatif annuel à l’expiration d’un délai de trente (30) jours à compter de la date de réception de la mise en demeure.

– La souscription d’un état récapitulatif annuel comportant des données différentes de celles mentionnées dans la liasse fiscale annuelle expose l’entreprise à une amende fiscale fixée à 10.000 DA par champ saisi non conforme, sans que le cumul des amendes fiscales applicables ne dépasse le montant de 100.000 DA.

Si vous voulez plus d’informations sur les déclarations fiscales , consulter nos derniers articles sur la déclaration G50.