camilia ahbab

août 20, 2024

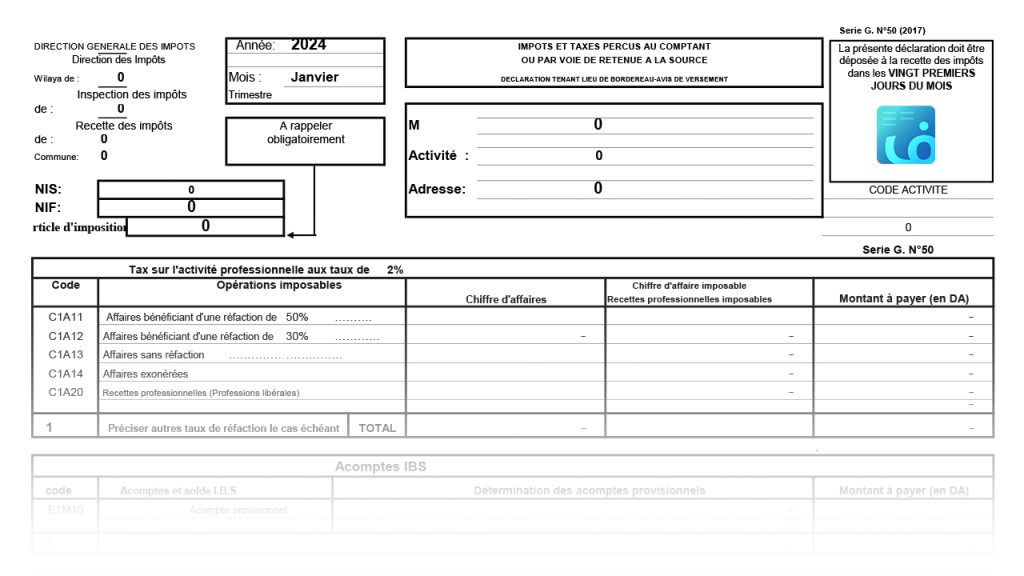

La fiscalité en Algérie enjeu du système comptable financier dans la collection des droits de l’état à travers les différentes déclarations mensuels ou annuels des différentes nomenclatures, la g50 est une déclaration fiscale mensuelle , qui doit être déposé avant le 20 de chaque mois. Elle est obligatoire vu son importance.

La G50 en Algérie, représente toutes les impôts et taxes que vous vous devez de payer, elle s’énumère comme suit :

La (TAP) Taxe sur l’activité professionnelle dans la G50 :

De 1 au 20 aout de chaque année , pour toute personne physique ou morale qui suit le régime réel doit payer la TAP, calculée sur le chiffre d’affaires encaissé au cours de juillet de l’année N.

La (TVA) Taxe sur la valeur ajoutée :

De 1 au 20 août de chaque année, le paiement est relative au chiffres d’affaires réalisé pour l’ensemble des opérations taxables au cours de juillet de l’année N pour les contribuables soumis au régime réel.

La(TLS) Taxe local de solidarité :

De 1 au 20 juin ,relative au chiffres d’affaires taxable encaissé ou réalisé selon la nature de l’activité, au cours de mois de mai de l’année N.

La (ERA) Déclaration de l’état récapitulatif des résultats :

Le dernier délai pour la déposer est le 30 septembre , par les personnes morales visées par l’article 136 du CIDTA.

Elle concernait les contribuables soumis au régime réel et les montants varient de 300 DA à 1500 DA selon le chiffre d’affaires réalisé par l’entreprise.

L’IRG : l’impôt sur le revenu global : entre le 20 septembre et 20 octobre

Droits de timbre dans la G50:

Un impôt qui est du sur les opérations de ventes facturées et réalisées en espèces , la mise en place des droits de timbre a été faite pour encourager les paiements avec des moyens scripturaux et ainsi augmenter le taux de bancarisation.

Impôt sur bénéfice des sociétés IBS dana la G50 :

Impôt destiné aux personnes morales soumises au régime réel , il est calculé sur le bénéfice réalisé par une entreprise durant un exercice comptable.

Les acomptes provisionnels et le solde de liquidation de l’IBS :

l’IBS donne lieu à trois versements d’acomptes ,devant être acquittés respectivement , au plus tard le 20 mars , le 20 juin et le 20 novembre de l’année suivant celle au cours de laquelle sont réalisées les bénéfices .

-Le solde de liquidation doit être déposé à travers la G50 au plus tard le 20 mai de chaque année

-Le montant de chaque acompte est égale à 30 % de l’impôt afférent au bénéfice du dernier exercice clos à la date de son échéance .

-Pour ce qui est du solde de liquidation IBS, ce dernier résulte la différence entre le montant de l’impôt calculé sur la base du bénéfice du de l’exercice considéré le montant des acomptes prévisionnels versés.

La G50 permet aux administrations fiscales de collecter les impôts de manière continue, évitant ainsi les arriérés importants et améliorant la planification budgétaire. Cette pratique favorise une gestion fiscale plus fluide et plus efficace pour tous les acteurs concernés.