camilia ahbab

août 14, 2025

Qu’est-ce que l’IRG ?

L’Impôt sur le Revenu Global (IRG) est un impôt direct algérien appliqué aux personnes physiques. Il englobe l’ensemble des revenus qu’un contribuable perçoit sur une année, qu’il s’agisse de salaires, de loyers, de bénéfices commerciaux ou autres. Créé au début des années 1990, il remplace un ancien système fragmenté pour instaurer une fiscalité plus cohérente et équitable.

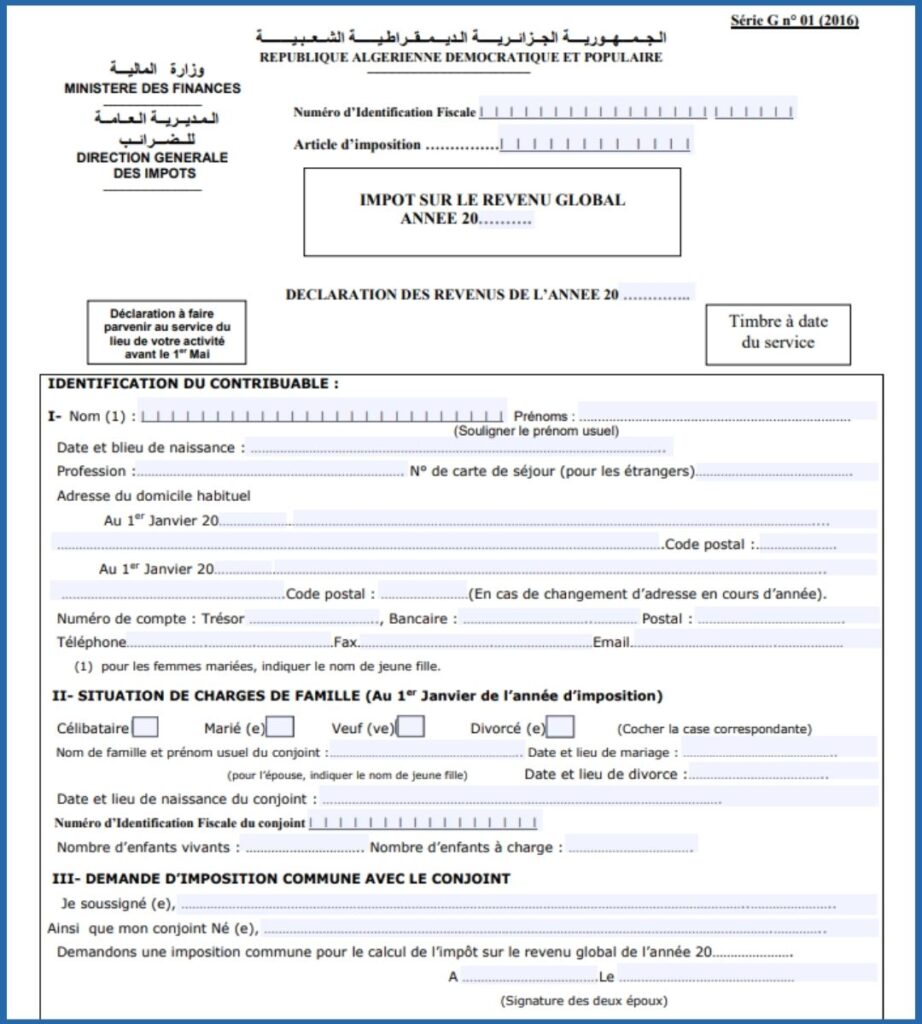

Quand et comment déclarer l’IRG ?

Chaque année, les contribuables doivent :

- Verser deux acomptes provisionnels :

- 1er acompte avant le 20 mars

- 2e acompte avant le 20 juin

- Effectuer la déclaration annuelle au plus tard le 30 avril

La déclaration peut se faire :

- En se rendant à l’inspection des impôts compétente

- Ou en ligne via la plateforme numérique de la DGI, notamment la plateforme Jibayatic

Quelles informations doivent être déclarées ?

Dans votre déclaration IRG, vous devez inclure :

- Votre identité complète (nom, adresse, NIF…)

- Les types de revenus perçus

- Le montant total par catégorie

- Les charges déductibles

- Les acomptes déjà versés

- Le calcul final de l’impôt dû

Les 7 catégories de revenus concernées par l’IRG

| Catégorie de revenu | Définition | Activités concernées | Régime d’imposition | Forme de calcul |

| BIC – Bénéfices Industriels et Commerciaux | Revenus d’activités commerciales, industrielles ou artisanales | Commerces, artisans, restauration, transport… | Réel ou forfaitaire selon le CA | Recettes – Charges déductibles |

| BNC – Bénéfices Non Commerciaux | Revenus des professions libérales ou services intellectuels | Médecins, avocats, consultants, traducteurs… | Régime du bénéfice réel | Recettes – Dépenses professionnelles |

| Revenus Agricoles | Revenus tirés de l’exploitation agricole | Cultures, élevage, apiculture… | Réel ou forfaitaire selon superficie/CA | Barème ou réel selon option |

| Revenus Fonciers | Revenus locatifs de biens immobiliers | Locations d’habitations, bureaux… | Forfaitaire ou net | Loyers – Charges déductibles |

| Revenus de Capitaux Mobiliers (RCM) | Revenus de placements financiers | Intérêts, dividendes, actions, obligations… | Prélèvement libératoire ou IRG | Pourcentage sur le montant brut |

| Traitements et Salaires | Rémunération des employés | Salariés du public et du privé | Retenue à la source par l’employeur | Barème progressif IRG |

| Plus-values de Cession | Gains lors de la vente de biens mobiliers ou immobiliers | Vente de terrains, immeubles, parts sociales… | IRG sur plus-value nette | Prix de vente – prix d’acquisition – frais |

ESSAYER FATOURA MAINTENAT!

1- Bénéfices Industriels et Commerciaux (BIC)

Définition

Les BIC représentent les revenus réalisés par les personnes physiques exerçant une activité à caractère commercial, industriel ou artisanal, ainsi que certaines opérations immobilières. Cette catégorie est encadrée par les articles 18 à 27 du Code des Impôts Directs et Taxes Assimilées (CIDTA).

Activités concernées

Les revenus relevant des BIC proviennent notamment de :

- La vente de biens ou marchandises (commerce de gros ou de détail)

- L’exploitation artisanale (réparation, fabrication, services techniques)

- Les activités industrielles (production, transformation)

- Le transport de biens ou de personnes

- La construction, lotissement et vente de biens immobiliers

- Les activités de restauration, hôtellerie ou services liés

Régimes d’imposition

Deux régimes sont applicables en fonction du chiffre d’affaires :

1. Régime du bénéfice réel (Article 19)

- Obligatoire pour les contribuables dépassant 8.000.000 DA de chiffre d’affaires annuel

- Le bénéfice imposable est déterminé selon la comptabilité régulière :

Bénéfice = Recettes encaissées – Charges justifiées (achats, salaires, amortissements, etc.)

2. Régime forfaitaire (IFU) (Article 20)

- Applicable aux contribuables dont le chiffre d’affaires annuel est inférieur ou égal à 8.000.000 DA, sous conditions

- L’impôt est calculé sur une base forfaitaire, avec des taux prédéfinis selon la nature de l’activité

- Exonère de la tenue d’une comptabilité complète

Obligations déclaratives

- Deux acomptes provisionnels à verser (avant le 20 mars et le 20 juin)

- Déclaration annuelle à déposer au plus tard le 30 avril

- Tenue d’une comptabilité complète ou simplifiée selon le régime applicable

- Utilisation du formulaire modèle G n°01

2- Bénéfices Non Commerciaux (BNC)

Définition

Les BNC concernent les revenus des personnes physiques qui exercent, à titre individuel et de manière indépendante, une profession libérale ou une activité intellectuelle, technique ou scientifique n’ayant pas un caractère commercial. Ces dispositions sont régies par les articles 28 à 34 du CIDTA.

Activités concernées

Les BNC regroupent notamment :

- Les professions libérales réglementées : médecins, avocats, notaires, architectes, experts-comptables…

- Les prestataires de services intellectuels : consultants, formateurs, coachs, traducteurs…

- Les professions non commerciales en général : chercheurs, conférenciers, etc.

Régime d’imposition

Contrairement aux BIC, les BNC ne disposent pas de régime forfaitaire par défaut.

- Le régime applicable est celui du bénéfice réel simplifié

- Le bénéfice imposable est déterminé comme suit :

Bénéfice = Recettes perçues – Dépenses professionnelles justifiées - Les dépenses admises doivent être directement liées à l’activité exercée et dûment justifiées

Obligations déclaratives

- Déclaration annuelle obligatoire via le formulaire G n°01

- Versement de deux acomptes provisionnels dans les mêmes délais que pour les BIC

- Tenue d’une comptabilité simplifiée ou complète, incluant :

- Un livre-journal retraçant les recettes et dépenses

- Un registre des immobilisations et des amortissements le cas échéant

- Un livre-journal retraçant les recettes et dépenses

Comparaison synthétique des deux régimes de l’IRG

| Élément | BIC | BNC |

| Activité principale | Commerciale, industrielle, artisanale | Intellectuelle, libérale, technique |

| Régime forfaitaire possible | Oui (IFU, sous conditions) | Non, sauf exceptions réglementées |

| Régime par défaut | Réel ou forfaitaire selon le chiffre d’affaires | Bénéfice réel simplifié |

| Calcul du bénéfice | Recettes – Charges justifiées | Recettes – Dépenses professionnelles |

| Tenue de comptabilité | Obligatoire selon régime choisi | Obligatoire (livre-journal, registre d’immobilisations) |

| Déclaration | Modèle G n°01 | Modèle G n°01 |

Maîtriser l’IRG repose sur une compréhension claire de ses catégories et des obligations fiscales qui y sont associées. En connaissant précisément les règles applicables aux bénéfices industriels, commerciaux et non commerciaux, il devient plus simple d’anticiper ses déclarations, de respecter les échéances et d’éviter les erreurs coûteuses.

Les services fiscaux en ligne facilitent désormais la déclaration et le paiement des impôts. Découvrez-en plus dans notre article sur le télépaiement et la télédéclaration.