camilia ahbab

janvier 21, 2026

Logiciel de comptabilité, système de caisse, ERP… dès que votre activité s’appuie sur un outil informatisé, la règle change : vous ne devez plus seulement enregistrer vos opérations, vous devez aussi pouvoir prouver que votre logiciel respecte des exigences strictes (inaltérabilité, sécurisation, conservation, archivage). Autrement dit, en cas de contrôle, l’administration ne regardera pas uniquement vos écritures : elle peut remonter aux données, traitements informatiques et documents techniques qui ont servi à produire vos résultats et vos déclarations.

Comptabilité informatisée : l’engagement de conformité du logiciel comptable

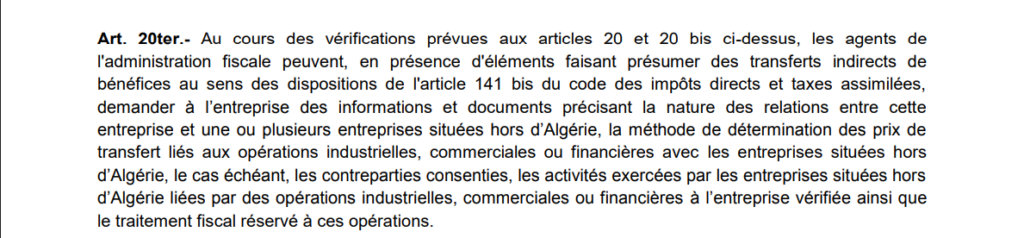

Lorsque des contribuables tiennent la comptabilité générale via un système informatique et font l’objet d’une vérification (générale ou ponctuelle), ils doivent présenter un engagement de l’éditeur du logiciel de comptabilité utilisé Art. 20 ter.1

Cet engagement doit garantir que le logiciel respecte la législation comptable, notamment sur :

- l’inaltérabilité des données

- la sécurisation

- la conservation

- l’archivage

Autrement dit, les contribuables ne se contentent plus d’utiliser un logiciel : ils doivent aussi prouver qu’il est conforme.

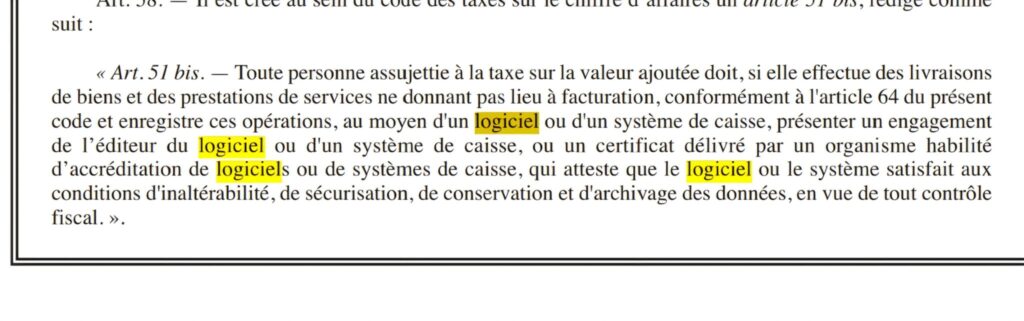

Comptabilité informatisée : obligations liées au logiciel ou système de caisse

Par ailleurs, les assujettis à la TVA qui réalisent des livraisons de biens ou des prestations sans facturation et enregistrent ces opérations via un logiciel/système de caisse doivent présenter, selon le cas Art. 51 bis

- un engagement de l’éditeur, ou

- un certificat délivré par un organisme habilité d’accréditation.

Comptabilité informatisée : ce que le contrôle fiscal peut examiner

Ensuite, lorsque la comptabilité est informatisée, le contrôle fiscal ne se limite plus aux écritures comptables.

- toutes les informations, données et traitements informatiques qui contribuent, directement ou indirectement, à former les résultats comptables ou fiscaux,

- tout ce qui participe à l’élaboration des déclarations fiscales,

- ainsi que la documentation liée aux analyses, à la programmation et à l’exécution des traitements.

En clair, le contrôle englobe autant les outputs (écritures) que les mécanismes (traitements et documentation) qui les produisent.

Remise des fichiers : l’obligation dès la première intervention

De plus, lors d’une vérification générale ou ponctuelle, le contribuable doit remettre systématiquement, en version dématérialisée et dès la première intervention sur place, une copie des fichiers des écritures comptables (Art. 20 ter.3-B).

Ces fichiers doivent :

- respecter la législation en vigueur,

- suivre des spécifications techniques fixées par arrêté.

Contrôle inopiné : remise de deux copies et scellement

En revanche, dans le cadre d’un contrôle inopiné, le vérificateur peut demander, dès la remise de l’avis de vérification :

- deux copies des fichiers relatifs aux données/traitements informatiques,

- ainsi que leur documentation.

Puis, l’administration :

- scelle les deux copies selon des modalités définies par arrêté,

- remet une copie au contribuable

- conserve l’autre.

Enfin, à l’issue du délai de préparation de 20 jours, les deux copies sont confrontées.

Obligations des éditeurs et intervenants techniques

Ce cadre ne cible pas uniquement les utilisateurs. Les entreprises ou opérateurs qui:

- éditent des logiciels de comptabilité, de gestion ou des systèmes de caisse, ou

- interviennent techniquement sur des fonctionnalités qui impactent la passation des écritures,

doivent, sur demande de l’administration fiscale, présenter :

- codes,

- données,

- traitements,

- documentation associée.

Ainsi, l’administration peut remonter jusqu’aux éléments techniques qui rendent possible (ou altèrent) la traçabilité comptable.

Conservation : combien de temps garder les données informatiques

Enfin, les livres, registres, documents et pièces tenus sur support informatique doivent rester conservés sous cette forme pendant les durées légales prévues (Art. 64 CPF modifié).

Plus précisément, les informations/données/traitements visés par le contrôle (Art. 20 ter.3-A) et la documentation technique (analyses, programmation, exécution) doivent être conservés jusqu’à l’expiration de la 6ᵉ année suivant celle à laquelle ils se rapportent.

Conclusion

En résumé, ce dispositif durcit les règles pour toute entreprise qui utilise une comptabilité informatisée ou un système de caisse. Il impose des preuves de conformité (engagement/certificat), étend le contrôle fiscal aux données et traitements informatiques, encadre la remise des fichiers (y compris en contrôle inopiné avec scellement) et fixe une conservation longue des éléments techniques. Résultat : les contribuables, comme les éditeurs, doivent renforcer la traçabilité, l’intégrité et la transparence des données comptables et fiscales.è