camilia ahbab

octobre 14, 2025

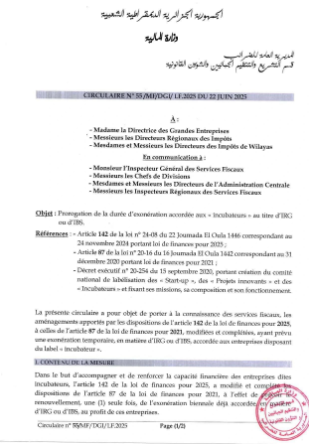

La Loi de finances 2025 apporte des mesures importantes pour soutenir les entreprises labellisées « incubateur ». Ces aménagements concernent l’exonération fiscale déjà prévue en 2021 et ouvrent la voie à un renouvellement unique.

Contexte juridique

- Article 142 – Loi de finances 2025 : introduit un mécanisme de prolongation.

- Article 87 – Loi de finances 2021 : première base juridique de l’exonération.

- Décret exécutif n°20-254 (2020) : fixe la validité du label incubateur à 5 ans renouvelables.

Ces références constituent le socle légal encadrant la mesure.

Contenu de la mesure

Les entreprises disposant du label incubateur peuvent :

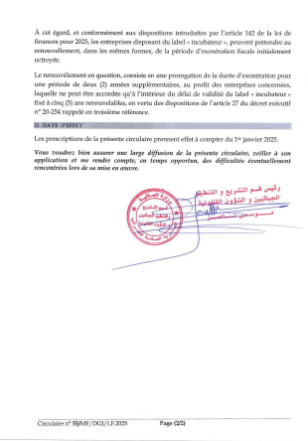

- Renouveler une seule fois l’exonération fiscale initialement accordée.

- Bénéficier d’une prolongation de 2 ans supplémentaires en matière d’IRG ou d’IBS.

- Profiter de cette extension uniquement durant la validité de leur label.

Synthèse de l’exonération prévue

| Éléments | Avant 2025 (Loi 2021) | Après 2025 (Loi 2025) |

| Type d’exonération | IRG / IBS | IRG / IBS |

| Durée initiale | 2 ans | 2 ans |

| Possibilité de renouveler | Non | Oui, 1 fois |

| Durée totale possible | 2 ans | 4 ans |

Cette présentation montre clairement la différence entre le régime antérieur et les nouvelles dispositions.

Dates d’effet

- Entrée en vigueur : 1er janvier 2025.

- Durée maximale de validité du label : 5 ans renouvelables.

- Application : les services fiscaux doivent assurer la diffusion et le suivi.

Conclusion En résumé, la Loi de finances 2025 constitue une opportunité pour les entreprises incubateurs de renforcer leur stabilité. Le renouvellement d’exonération fiscale leur offre plus de temps pour consolider leurs projets et investir dans l’innovation.