camilia ahbab

mars 11, 2026

L‘Impôt sur les Bénéfices des Sociétés (IBS) est l’une des principales obligations fiscales pour les entreprises opérant en Algérie. Qu’il s’agisse d’une grande société par actions ou d’une jeune startup, comprendre son fonctionnement est essentiel pour rester en conformité avec l’administration fiscale et éviter les pénalités.

Ce blog présente les informations essentielles concernant l’IBS, conformément aux dispositions des articles 135 à 167 du Code des impôts. Il détaille les entreprises concernées, les taux applicables, les modalités de calcul et de paiement, ainsi que les échéances à retenir pour l’année 2026.

Qu’est-ce que l’IBS et qui est concerné ?

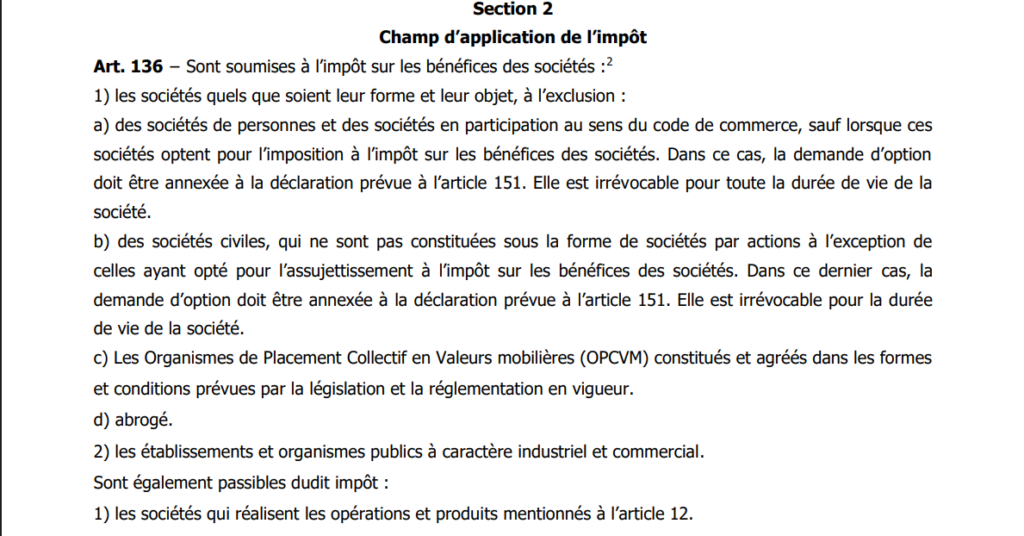

L’Impôt sur les Bénéfices des Sociétés (IBS) est un impôt direct qui frappe l’ensemble des bénéfices réalisés par les sociétés et autres personnes morales en Algérie. Comme le stipule l’article 135 du Code des impôts, il est assis sur la globalité des profits.

Toutes les entreprises ne sont pas soumises à l’IBS de la même manière. On distingue deux cas de figure :

- Les sociétés obligatoirement soumises à l’IBS : C’est le cas de la majorité des formes juridiques modernes, notamment la SARL, l’EURL, la SPA (Société par Actions), les EPIC (Établissements Publics à caractère Industriel et Commercial) et les sociétés en commandite par actions (SCA).

- Les sociétés pouvant opter pour l’IBS : Les sociétés de personnes comme les SNC (Sociétés en Nom Collectif) et les SCS (Sociétés en Commandite Simple) sont, par défaut, imposées au nom de chaque associé sur leur part de bénéfices (IRG). Cependant, la loi leur offre la possibilité d’opter volontairement pour l’IBS. Attention : ce choix est irrévocable.

Quels sont les taux d’imposition applicables ?

L’un des points les plus importants à retenir est que l’IBS n’a pas un taux unique. Il varie en fonction du secteur d’activité de l’entreprise. Voici les taux en vigueur :

- 19 % pour les activités de production (biens).

- 23 % pour les activités de bâtiment et travaux publics (BTP) et les activités touristiques (à l’exception des agences de tourisme et de voyages).

- 26 % pour toutes les autres activités (commerce, services, etc.).

Comment calculer le montant de l’IBS ?

Le calcul de l’IBS est théoriquement simple, mais il repose sur une donnée fondamentale : le résultat fiscal.

La formule de base est :

Résultat fiscal × Taux d’IBS

Le résultat fiscal n’est pas simplement le bénéfice comptable. Il s’obtient après la réintégration de certaines charges non déductibles et la déduction de certains produits exonérés, conformément aux règles fiscales.

Le paiement de l’IBS : acomptes et solde

Le paiement de l’IBS ne se fait pas en une seule fois à la fin de l’année. Les entreprises sont tenues de verser des acomptes provisionnels (appelés “tranches” ou “tentatives”) au cours de l’exercice, calculés sur la base de l’impôt dû l’année précédente.

Les acomptes provisionnels (Tranches)

Chaque entreprise doit verser trois acomptes, représentant chacun 30% de l’IBS dû au titre de l’exercice précédent (N-1). Les périodes de paiement sont fixes :

- Premier acompte : du 20 février au 20 mars.

- Deuxième acompte : du 20 mai au 20 juin.

- Troisième acompte : du 20 octobre au 20 novembre.

À retenir pour 2026 : La déclaration et le paiement du premier acompte de l’IBS (au titre de l’exercice en cours) sont à effectuer avant la fin du mois de mars 2026.

La régularisation (Solde de liquidation)

Une fois l’exercice clos et le résultat fiscal définitivement connu, on procède à la liquidation de l’impôt. On compare alors le montant total des trois acomptes versés à l’IBS réellement dû.

- Si les acomptes versés sont supérieurs à l’impôt dû : L’entreprise ne paie rien de plus. Le surplus est automatiquement imputé sur l’IBS de l’année suivante.

- Si les acomptes versés sont inférieurs à l’impôt dû : L’entreprise doit payer la différence (le solde) aux impôts avant le 20 mai de l’année N+1.

Cas particuliers : startups et exercices déficitaires

La gestion de l’IBS comporte des règles spécifiques pour les entreprises en situation particulière.

Calcul des acomptes pour les startups

Une entreprise nouvellement créée ne dispose pas de références sur l’exercice précédent pour calculer ses premiers acomptes. Dans ce cas, la loi prévoit une méthode de calcul spécifique pour les trois premiers acomptes :

(Capital libéré × 5%) × 30%

Cette formule vise à alléger la trésorerie des jeunes pousses en attendant qu’elles génèrent leurs premiers bénéfices.

En cas d’exercice déficitaire

Une entreprise peut très bien réaliser une perte financière au cours d’un exercice. Est-elle pour autant dispensée de tout paiement au titre de l’IBS ? Non. La loi prévoit un minimum de perception.

Ainsi, même en cas de perte, l’entreprise est tenue de payer un montant forfaitaire, fixé à 10 000 DZD, au titre de l’IBS.

En résumé, la gestion de l’IBS est un processus continu qui nécessite une vigilance constante, du calcul des acomptes au printemps jusqu’à la régularisation du solde l’année suivante. Maîtriser ces échéances et ces règles de calcul est indispensable pour une gestion saine et conforme de votre entreprise en Algérie.