camilia ahbab

avril 27, 2025

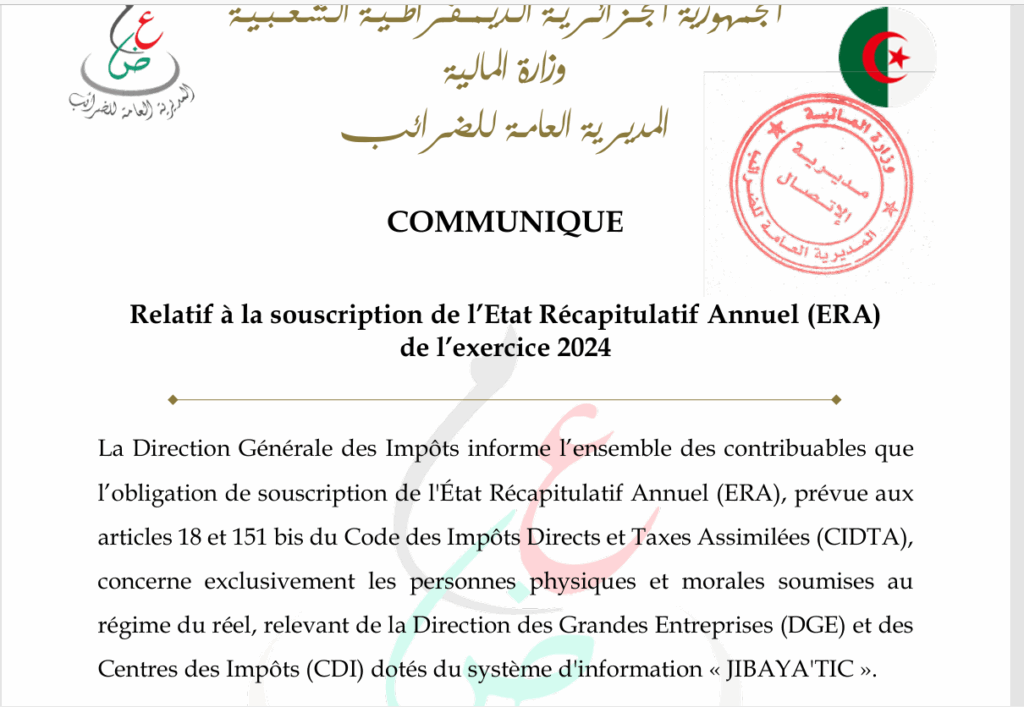

La direction générale des impôts (DGI) rappelle à l’ensemble des contribuables l’importance de respecter l’obligation de souscription de l’état récapitulatif annuel (ERA), conformément aux dispositions des articles 18 et 151 bis du Code des impôts directs et taxes assimilées (CIDTA).

Qui est concerné par l’obligation de la souscription ?

Cette obligation s’applique exclusivement aux personnes physiques et morales soumises au régime du réel, dont la gestion fiscale est assurée par :

La direction des grandes entreprises (DGE), ou les centres des impôts (CDI) utilisant le système d’information JIBAYA’TIC.

Ainsi, seuls les contribuables bénéficiant d’un traitement informatisé via JIBAYATIC sont tenus de procéder à la déclaration annuelle de l’ERA.

Qui est exclu de cette obligation ?

Ne sont pas concernés par cette obligation :

Les contribuables relevant des centres des impôts non dotés de JIBAYATIC et les contribuables suivis par les inspections des impôts.

Ces derniers restent soumis aux obligations fiscales traditionnelles, sans nécessité de télédéclarer l’ERA.

Modalités de souscription :

La souscription de l’ERA doit être réalisée exclusivement par voie de télédéclaration via la plateforme dédiée.

Aucune déclaration papier ne sera acceptée pour les contribuables concernés.

Délai de dépôt :

Il est impératif de procéder à la télédéclaration avant le 30 septembre 2025 pour l’exercice 2024.

Tout retard expose le contribuable à des pénalités conformément à la réglementation fiscale en vigueur.

Pour savoir plus sur les pénalités , vous pouvez consulter notre article précèdent sur l’ERA : ERA : état récapitulatif des résultats