camilia ahbab

septembre 18, 2025

Dans la première partie de notre article consacrée aux revenus professionnels imposables, nous avons détaillé les principales sources de revenus soumises à l’IRG, allant des salaires aux bénéfices commerciaux. Poursuivons à présent avec deux catégories tout aussi importantes dans le paysage fiscal algérien : les revenus agricoles et les revenus fonciers. Ces derniers, issus respectivement de l’exploitation agricole et de la location de biens immobiliers, obéissent à des règles particulières qu’il est essentiel de comprendre pour rester en conformité.

Les revenus agricoles en Algérie

Les revenus agricoles comprennent l’ensemble des activités liées à l’agriculture et à l’élevage, qu’elles soient traditionnelles ou modernes. Ils incluent également :

- Les activités avicoles, apicoles, cuniculicoles et hélicicoles.

- L’exploitation de champignonnières souterraines.

- La production forestière (liège, écorce, résine).

- Les pépinières spécialisées dans la production de plants arboricoles et viticoles.

En matière d’élevage, toutes les espèces sont concernées : ovins, bovins, caprins, camelins, équins, etc.

ESSAYER FATOURA MAINTENAT!

Détermination et déclaration

Les revenus agricoles, servant de base à l’IRG, sont fixés chaque année par une commission de wilaya (fiscalité, agriculture, chambre d’agriculture). Les tarifs varient selon la zone, le climat et le rendement, et sont homologués par la DGI avant le 1er mars.

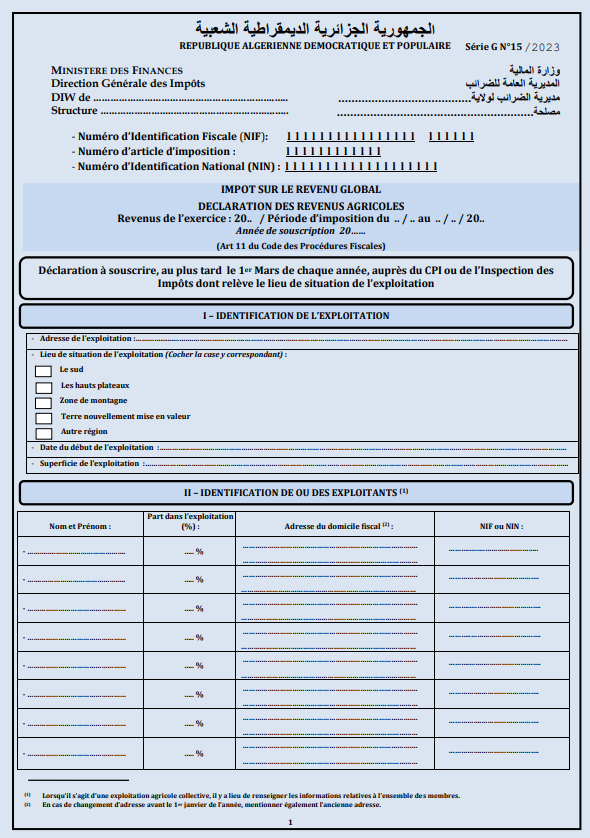

Les contribuables doivent déclarer leurs revenus avant le 30 avril via deux formulaires :

- Série G N°15 : déclaration spéciale (revenus, superficies exploitées, nombre d’animaux…).

- Série G N°01 : déclaration annuelle des revenus (reprenant les données du G N°15).

Le paiement se fait sous forme d’un acompte provisionnel unique (20 septembre – 20 octobre), équivalent à 30 % de l’IRG de l’année précédente.

Exonérations fiscales

Certains revenus agricoles bénéficient d’allègements fiscaux :

Exonération permanente :

- Revenus des cultures de céréales, légumes secs et dattes.

- Revenus liés au lait cru destiné à la consommation directe.

- Exploitations agricoles ≤ 6 ha (Sud, Hauts Plateaux) et ≤ 2 ha (autres régions).

Exonération temporaire (10 ans) :

- Revenus provenant de terres nouvellement mises en valeur (à compter du début d’exploitation).

- Activités agricoles et d’élevage en zones de montagne.

Les revenus fonciers en Algérie

Les revenus fonciers concernent les loyers perçus par les propriétaires de biens immobiliers (appartement, villa, local commercial, hangar, terrain). Conformément à l’article 42 du CIDTA, l’impôt sur le revenu global (IRG) doit être payé au plus tard le 20 du mois suivant l’encaissement du loyer, via le dépôt du formulaire G N°51 accompagné du contrat de location. Tout retard entraîne des pénalités.

Taux d’imposition (loyers ≤ 1.800.000 DA/an)

- 7 % : locations à usage d’habitation (appartements, villas).

- 15 % : propriétés non bâties (ramené à 10 % pour usage agricole).

- 15 % : locaux commerciaux ou professionnels.

Dans ce cas, l’impôt est libératoire : le propriétaire n’est pas tenu de déclarer le revenu global via la G N°01.

Taux d’imposition (Loyers > 1.800.000 DA/an)

- Application d’un taux provisoire de 7 % sur le loyer (tous types de biens).

- Obligation de déposer en plus la déclaration annuelle G N°01 avant le 30 avril, selon le barème progressif de l’IRG, en déduisant le montant déjà payé via la G N°51.

- Un abattement de 25 % est accordé sur les revenus issus des locations à usage d’habitation.

Exonérations et cas particuliers

- Les revenus issus de locations entre ascendants et descendants de premier degré (prêt à usage) ne sont pas imposables.

- L’impôt reste exigible même si le loyer n’a pas encore été encaissé (à défaut de terme dans le contrat).

- En cas de résiliation anticipée du bail, le bailleur peut demander le remboursement de l’impôt correspondant aux loyers non perçus.

- Si un logement est loué à usage commercial ou professionnel, le taux applicable est 15 %, indépendamment de la nature du bien.

En résumé

qu’il s’agisse de l’exploitation agricole ou de la location de biens immobiliers, chaque catégorie de revenus en Algérie est encadrée par des règles fiscales précises. Comprendre ces mécanismes permet non seulement d’éviter les pénalités, mais aussi de bénéficier des exonérations prévues par la loi. La fiscalité agricole et foncière constitue ainsi un levier essentiel dans la gestion patrimoniale et professionnelle des contribuables, appelant à une vigilance particulière dans les démarches de déclaration et de paiement de l’IRG.