camilia ahbab

février 23, 2026

La loi de finances 2026 vient de modifier significativement le paysage fiscal algérien pour les entreprises étrangères. Ces changements, à la fois techniques et stratégiques, nécessitent une compréhension claire pour toute entreprise opérant ou envisageant d’opérer dans ce marché.

Un changement fondamental : la fin du choix fiscal

Historiquement, les entreprises étrangères non-résidentes intervenant en Algérie dans le cadre de contrats de services ou de construction bénéficiaient d’une option.

Elles pouvaient choisir entre le régime du bénéfice réel et la retenue à la source. Cette flexibilité disparaît avec la LF 2026.

Nouvelle règle : désormais, ces entreprises sont soumises exclusivement au régime de la retenue à la source pour l’impôt sur les bénéfices des sociétés.

Cette simplification apparente modifie substantiellement la planification fiscale pour de nombreux acteurs internationaux.

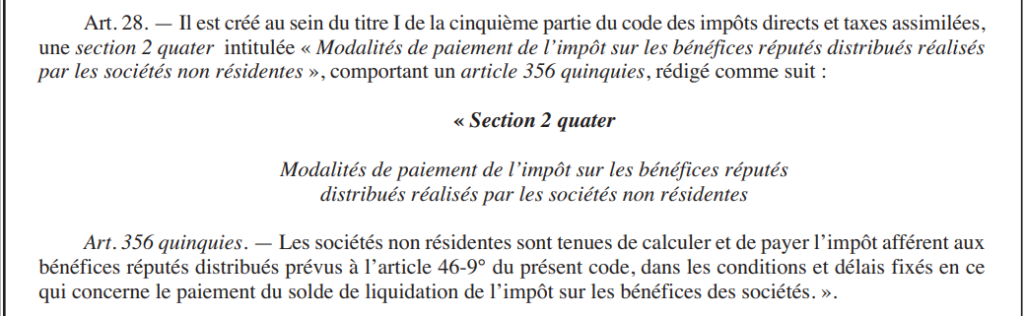

La reconnaissance fiscale des établissements stables

Le traitement des bénéfices générés par une présence permanente en Algérie fait l’objet d’une clarification importante. Les textes précisent désormais que les bénéfices nets réalisés par une succursale ou tout autre établissement stable sont considérés comme des bénéfices distribués à la société mère non-résidente.

Conséquence pratique : Ces bénéfices “réputés distribués” deviennent imposables, et c’est à l’établissement stable lui-même de procéder à leur liquidation et paiement.

Le calendrier s’aligne sur celui des sociétés résidentes, avec une échéance fixée au plus tard le 20 du mois suivant le dépôt de la déclaration annuelle.

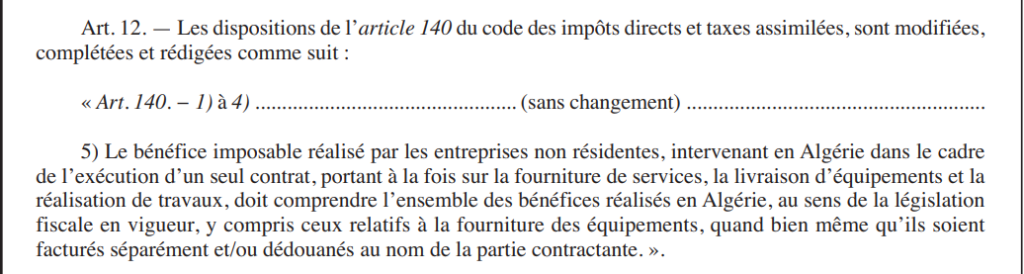

Les projets EPC sous la loupe fiscale

Les contrats “Engineering, Procurement and Construction” (EPC), communément appelés contrats clés en main, font l’objet d’une attention particulière.

La LF 2026 apporte une clarification essentielle concernant leur imposition.

Principe retenu : L’ensemble des bénéfices réalisés en Algérie dans le cadre d’un contrat EPC est désormais soumis à l’impôt, y compris la part liée à la fourniture d’équipements. Cette règle s’applique quelque soit la méthode de facturation employée, qu’elle soit offshore ou onshore.

Objectif affiché : Garantir une égalité de traitement fiscal entre entreprises étrangères et entreprises algériennes sur les projets d’envergure, en évitant que des montages contractuels ne permettent d’échapper à l’imposition locale d’une partie substantielle de la valeur créée.

Le renforcement des règles anti-évasion

La lutte contre l’érosion de la base d’imposition s’intensifie avec des dispositions ciblant spécifiquement les opérations intra-groupe.

Non-déductibilité des charges internes : Les charges résultant de transactions entre l’établissement stable en Algérie et son siège social ou d’autres entités du même groupe ne sont plus déductibles du résultat fiscal algérien.

Cette mesure vise explicitement les redevances, intérêts, loyers et autres paiements de transfert pour des fournitures ou services internes.

Exception notable : Seules les dépenses réellement supportées auprès de tiers indépendants conservent leur déductibilité, préservant ainsi la légitimité des opérations commerciales normales.

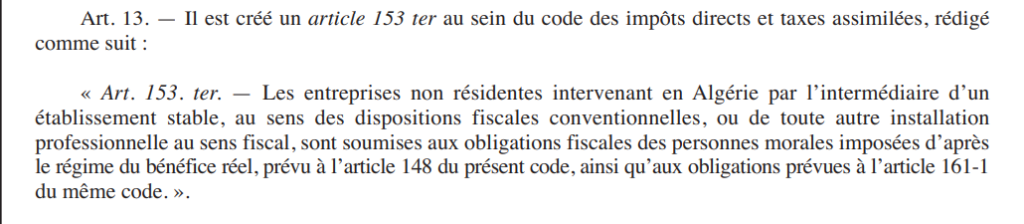

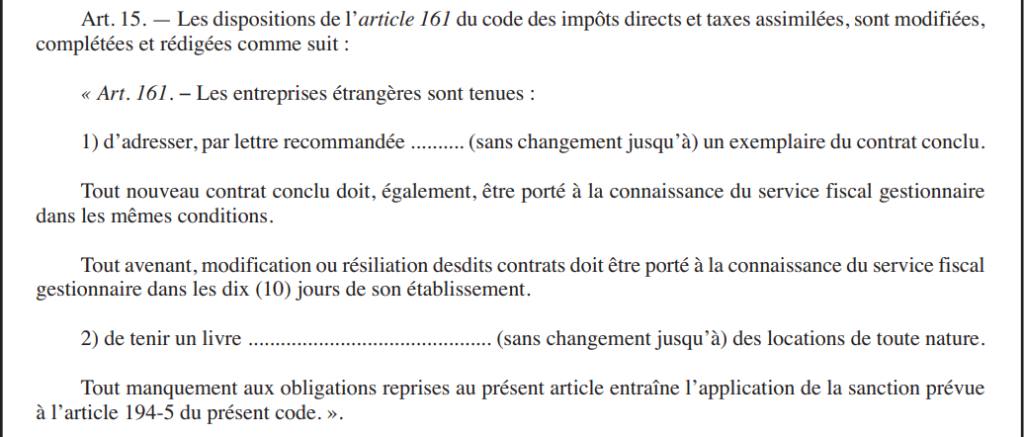

L’alignement des obligations déclaratives

La LF 2026 opère un rapprochement significatif entre le statut des établissements stables étrangers et celui des sociétés algériennes.

Régime fiscal unifié : Les établissements stables sont désormais soumis au régime du bénéfice réel, avec toutes les obligations comptables et déclaratives que cela implique, une harmonisation qui simplifie le paysage administratif tout en renforçant les exigences de transparence.

Transparence contractuelle renforcée : Une obligation de déclaration exhaustive des contrats et de leurs avenants auprès des services fiscaux algériens vient compléter ce dispositif, permettant aux autorités d’avoir une vision complète des engagements des opérateurs étrangers sur le territoire.

En conclusion : une évolution significative

La Loi de Finances 2026 marque une étape importante dans l’évolution du cadre fiscal algérien pour les entreprises étrangères.

Ces changements, suppression d’options fiscales, clarification des règles d’imposition des EPC, renforcement des contrôles sur les opérations intra-groupe et alignement des obligations déclaratives, créent un environnement plus prévisible mais aussi plus exigeant.

Pour les entreprises concernées, cette évolution nécessite une revue attentive des modèles contractuels et des structures opérationnelles. Une consultation avec des experts fiscaux locaux devient plus que jamais indispensable pour naviguer dans ce nouveau paysage réglementaire tout en optimisant sa position concurrentielle.